Update2026.07.07 화

현대코퍼레이션(대표이사 정몽혁 김원갑 장안석. 011760)이 무역회사와판매업체 업종 저PER 1위를 기록했다.

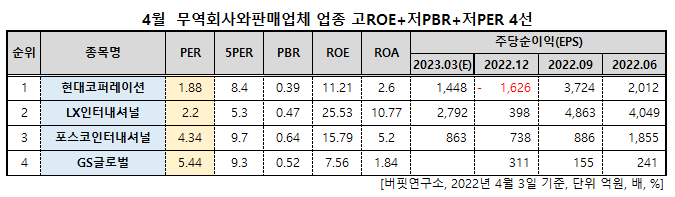

4월 무역회사와판매업체 업종 저PER 4선. [자료=버핏연구소]

버핏연구소 조사결과 현대코퍼레이션은 3월 무역회사와판매업체 업종에서 PER 1.88배로 가장 낮았고 이어 LX인터내셔널(001120)(2.2), 포스코인터내셔널(047050)(4.34), GS글로벌(001250)(5.44)가 뒤를 이었다.

현대코퍼레이션은 지난 29일 열리는 주주총회에서 사업 목적에 ‘산업·물류용 등 로보틱스 제조, 판매 및 관련 부품사업’을 추가하는 안건을 상정한다.

정몽혁 현대코퍼레이션 회장이 지난해 9월 서울 종로구 포시즌스호텔에서 열린 창립 46주년 행사에서 인사말을 하고 있다. [사진=현대코퍼레이션 제공]

로봇 사업 추진은 정몽혁 회장의 의지가 강하게 반영됐다. 기업이 생존하기 위해서 미래 먹거리 육성이 필요하다고 판단한 것이다. 정 회장은 지난해 창립 46주년 기념행사에서 “H2(기존 무역과 연계된 신사업)와 H3(기존 무역과 관련 없는 신사업)는 국내는 물론이고 해외 거점을 중심으로 꾸준히 발굴해야 한다”며 “이런 미래 사업을 위한 인재 육성에도 더 많은 노력을 지속하겠다”고 강조한 바 있다.

정 회장이 선택한 미래 사업은 로봇으로 풀이된다. 업계에서는 상사업체인 현대코퍼레이션이 제조역량을 갖추고 있지 않은 만큼 뛰어난 기술력을 보유한 중견업체의 지분에 투자할 가능성이 크다고 내다봤다. 현대코퍼레이션은 로봇 산업 현황과 전망 관련 사내 강연을 개최하기도 했다. 현대코퍼레이션 관계자는 “관련 사업 진출 논의는 활발히 진행되고 있지만 구체적인 계획은 아직 정해지지 않았다”고 했다.

현대코퍼레이션은 지난해 매출액 6조1270억원, 영업이익 668억원, 당기순이익 787억원을 기록했다(이하 K-IFRS 연결). 각각 전년비 61.98%, 90.31%, 107.11% 증가했다.

현대코퍼레이션은 자동차, 철강, 화학제품 및 플랜트 등의 제품을 수출하는 종합상사이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>