Update2026.07.07 화

메가스터디교육(대표이사 손성은. 215200)이 교육서비스 업종 저PER 1위를 기록했다.

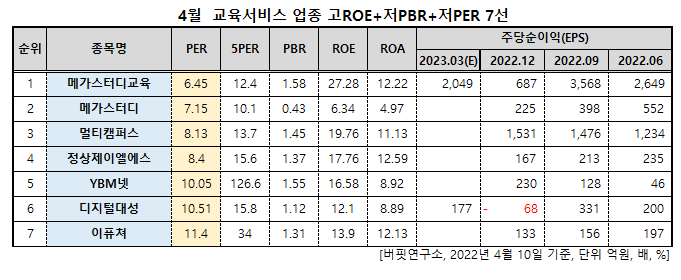

4월 교육서비스 업종 저PER 7선. [자료=버핏연구소]

버핏연구소 조사결과 메가스터디교육은 4월 교육서비스 업종에서 PER 6.45배로 가장 낮았고 이다. 이어 메가스터디(072870)(7.15), 멀티캠퍼스(067280)(8.13), 정상제이엘에스(040420)(8.4)가 뒤를 이었다.

메가스터디교육 로고. [사진=메가스터디교육 홈페이지]

메가스터디교육이 4월 교육서비스 상장기업 브랜드평판 1위를 달성했다.

한국기업평판연구소는 3월 10일부터 4월 10일까지의 국내 교육서비스 상장기업의 브랜드 빅데이터 평판을 분석했다. 브랜드평판지수는 참여지수, 미디어지수, 소통지수, 커뮤니티지수, 시장지수, 사회공헌지수로 나눠 조사됐다.

메가스터디교육은 참여지수 10만3415, 미디어지수 11만2898, 소통지수 17만2883, 커뮤니티지수 10만2070, 시장지수 224만9733, 사회공헌지수 17만1479, 최종적으로 브랜드평판지수 291만2477을 기록하며 업계 1위를 달성했다. 웅진씽크빅, 대교가 그 뒤를 이었다.

메가스터디교육 실적은 지난해 매출액 8360억원, 영업이익 1354억원, 당기순이익 996억원을 기록했다(이하 K-IFRS 연결). 각각 18.77%, 36.77%, 22.21% 증가했다.

메가스터디교육은 초중등사업부문, 고등사업부문, 대학사업부문, 취업사업부문, 임대 관련 기타사업부문을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>