Update2026.07.08 수

[버핏연구소=이상원 기자] 유안타증권은 13일 포스코홀딩스(005490)에 대해 올해 영업이익 추정치를 기존 대비 하향했으나, 점점 개선될 철강 업황과 리튬 부문의 가치를 반영해 투자의견 ‘매수’를 유지하고 목표주가는 기존 37만원에서 50만원으로 상향했다. 포스코홀딩스의 전일 종가는 40만6500원이다.

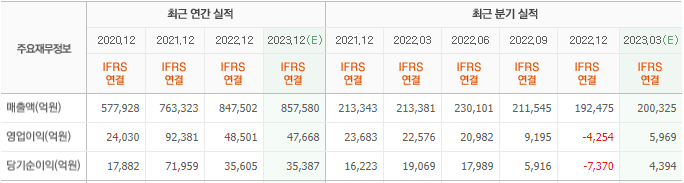

이현수 유안타증권 연구원은 “올해 영업이익 추정치를 기존 추정(6조원) 대비 23% 하향한 4조6000억원으로 조정했다”라며 “주력 사업인 철강 부문 영업이익 추정치도 기존 4조3000억원에서 3조4000억원으로 하향했다”라고 전했다.

이는 “포스코는 지난 4분기를 저점으로 영업이익 개선이 예상되나 그 속도가 기존 전망 대비 더딜 것으로 추정된다”라며 “냉천 범람에 따른 복구비용이 1분기에도 일부 반영 및 완전한 회복은 하반기에 이뤄질 것”이라고 판단했다.

다만 “고가의 원재료 소진이 충분하지 않아 지난 4분기 대비 원재료 투입비용 하락 폭은 제한적이고, 포항제철소 가동 정상화로 제품 믹스가 개선될 것”이라며 “중국의 조강 생산량 조절 기조, 정부 주도 인프라 투자 확대 등으로 하반기부터 본격적인 개선이 기대된다”라고 예상했다.

끝으로 “올해 영업이익은 전년비 감소가 예상되나 생산 및 판매가 정상화되는 내년 영업이익은 올해 대비 31% 증가한 6조원대를 예측한다”라며 “최근 미국 IRA(인플레이션감축법) 관련 불확실성 제거 등으로 리튬 부문에 대한 가치도 점차 반영될 것”이라고 평가했다.

포스코홀딩스는 포스코그룹의 지주사로, 그룹 계열사 지배 및 관리 등을 진행한다.

포스코홀딩스의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>