Update2026.07.07 화

티웨이홀딩스(대표이사 황정현. 004870)가 건축자재 업종 저PER 1위를 기록했다.

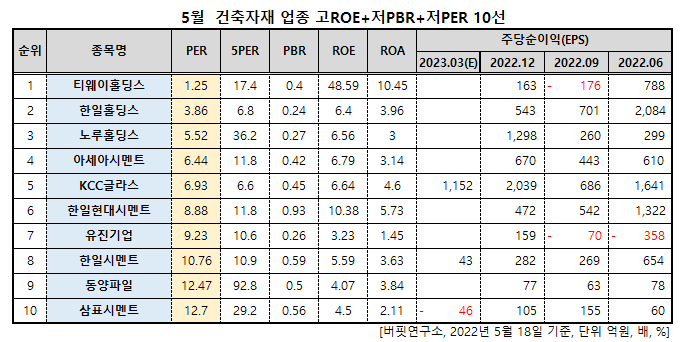

5월 건축자재 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 티웨이홀딩스는 5월 건축자재 업종에서 PER 1.25배로 가장 낮았고 이어 한일홀딩스(003300)(3.86), 노루홀딩스(000320)(5.52), 아세아시멘트(183190)(6.44)가 뒤를 이었다.

티웨이홀딩스 로고. [사진=티웨이홀딩스 홈페이지]

티웨이홀딩스는 지난해 매출액 115억원, 영업이익 -19억원, 당기순이익 531억원을 기록했다. 매출액은 94.93% 감소했고 영업이익은 98.72% 증가했다. 당기순이익은 132.5% 증가하며 흑자전환했다.

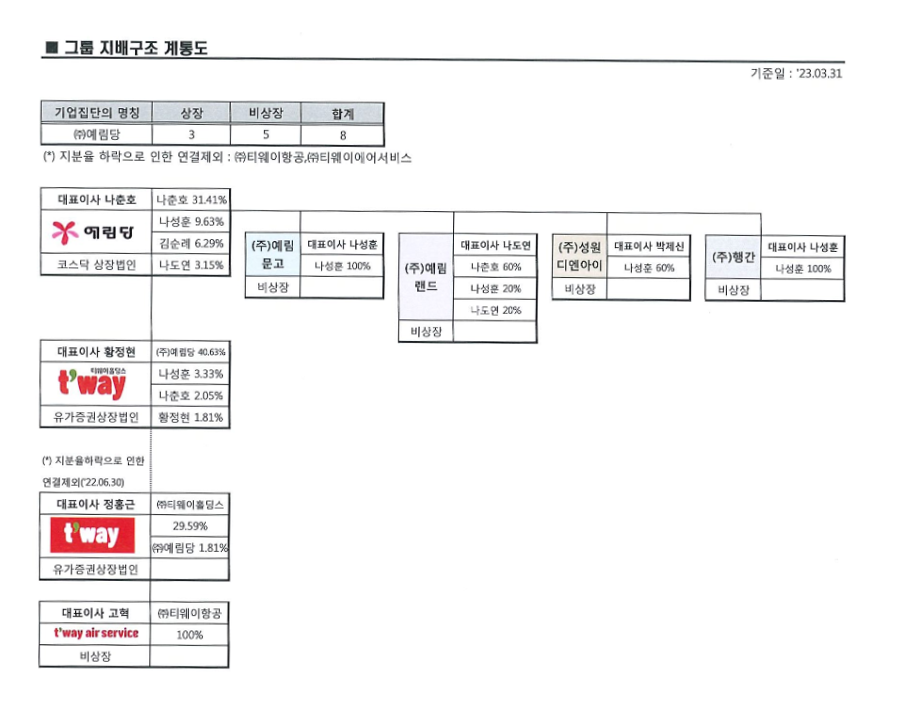

전기말 당사의 종속회사였던 티웨이항공(주)(091810)는 2022년 4월 27일 1200억원 규모의 유상증자를 실시하여 티웨이항공(주)에 대한 소유지분율이 실질지배력을 유지하기 위한 최소 지분율에 미달하게 되어 연결에서 제외됐다. 또, 티웨이항공(주)의 주요종속회사인 (주)티웨이에어서비스 역시 연결에서 제외됐다. 23년 3월 31일 기준 티웨이항공의 지분율은 29.59%이다.

티웨이홀딩스 지배구조 계통도 [이미지=전자공시]

예림당(036000)은 지난해 매출액은 263억7251만원, 영업이익이 2억9141만원, 당기순이익 286억2616만원으로 전년대비 각각 6.4%, 7.3%, 09.9% 감소했다.

티웨이홀딩스는 자체사업으로 콘트리트 말뚝인 PHC파일을 제조, 유통한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>