Update2026.07.07 화

[버핏연구소=김인식 기자] 현대차증권은 1일 NAVER(035420)에 대해 하이퍼클로바X를 기점으로 대화형 AI, 코딩 AI, 창작형 AI 등 초고성장하는 시장에 본격적인 사업자로 부상할 예정이다며 투자의견 ‘매수’와 목표주가 29만원을 유지했다. 이날 NAVER의 전일 종가는 19만9500원이다.

김현용 현대차증권 연구원은 “자체 파운데이션 모델 하이퍼클로바를 구심점으로 인공지능에 관해 연구개발, 솔루션, 플랫폼, 디바이스까지 수직계열화를 달성했다”며 “오는 7~8월 공개 예정인 하이퍼클로바X를 통해 B2B(기업 대 기업)와 B2C(기업 대 소비자)향 모두 연내 인공지능 서비스를 상용화할 계획이다”고 밝혔다.

그는 “하이퍼클로바X는 글로벌 빅테크 모델 대비 한국어 학습량이 6500배 더 많아 현지화에서 앞서 있다”며 “이미 전작인 하이퍼클로바 기반으로 다수 서비스를 운영해 온 경험이 있어 사업화에도 강점 보유하고 있다”고 전했다.

또 “NAVER는 자체 파운데이션 모델 하이퍼클로바가 적용된 인공지능 플랫폼 클로바를 통해 네이버 만의AI 생태계 구축에 열을 올리고 있다”며 “보유하고 있는 다양한 인공지능 솔루션을 활용해 모바일뿐만 아니라 로보틱스, 자율주행, 홈 기기 등 다양한 디바이스 시장에서도 선점 의지를 드러내고 있다”고 언급했다.

끝으로 “NAVER는 다수의 로봇을 효율적으로 동시에 제어하는 것이 가능하고, 전력 소모 감소, 고성능 및 고정밀도 확보에 유리하다는 장점을 가진 클라우드 기반의 브레인리스 로봇(Brainless Robot)을 지향한다”며 “자율주행, 증강현실, 스웜로보틱스(Swarm robot) 등 다양한 어플리케이션으로 확장할 계획이다”고 설명했다.

NAVER는 포털 서비스를 기반으로 광고·쇼핑·디지털 간편결제 사업을 영위하고 있으며 공공·금융 분야를 중심으로 클라우드 서비스 등 IT 인프라와 기업향 솔루션 제공을 확대하고 있다.

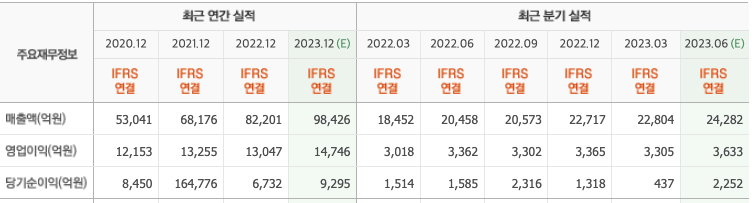

NAVER. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>