Update2026.07.08 수

[버핏연구소=김인식 기자] NH투자증권은 포스코인터내셔널(047050)에 대해 포스코에너지와 합병 이후 에너지사업 투자 본격화로 시너지가 기대된다며 투자의견은 ‘매수’를 유지하고 목표주가를 3만6000원에서 4만5000원으로 상향했다. 이날 포스코인터내셔널의 전일 종가는 3만6200원이다.

김동양 NH투자증권 연구원은 “포스코인터내셔널은 호주 Senex Energy 인수, 포스코에너지 합병으로 생산-저장-발전을 아우르는 LNG사업 통합 시너지 및 친환경사업 확대를 도모한다”며 “올해 영업이익은 합병효과로 1조685억원(YoY +11%)을 기록할 것”이라고 전망했다.

아울러 “오는 2025년까지 에너지사업 투자를 확대해 LNG(신규광구, 터미널 확장, 연계사업) 및 친환경(수소, 재생에너지)사업을 강화할 계획이다”며 “철강 온라인 플랫폼 확대, 니켈, 흑연 등 2차전지 소재 및 원료 공급을 고도화할 것”이라고 언급했다.

그는 “올해 2분기 포스코인터내셔널은 매출액 8조9771억원(YoY -19%), 영업이익 2901억원(YoY -10%)으로 시장기대치를 충족할 것”이라며 “Senex Energy 증산과 미얀마가스전(1288억원)은 판가 피크아웃에도 미얀마 회계연도 시작에 따라 최대수준으로 투자비용을 회수할 것”이라고 내다봤다.

덧붙여 “글로벌사업에서는 PMS 스테인레스강 부진이 지속되고 인니팜이 가격 약세를 시현할 것”이라며 “다만 철강의 고수익시장 판매 강세, 온라인판매 비중 확대 등으로 수익성이 개선될 것”이라고 판단했다.

포스코인터내셔널은 무역, LNG, 친환경 소재 사업 등을 진행한다.

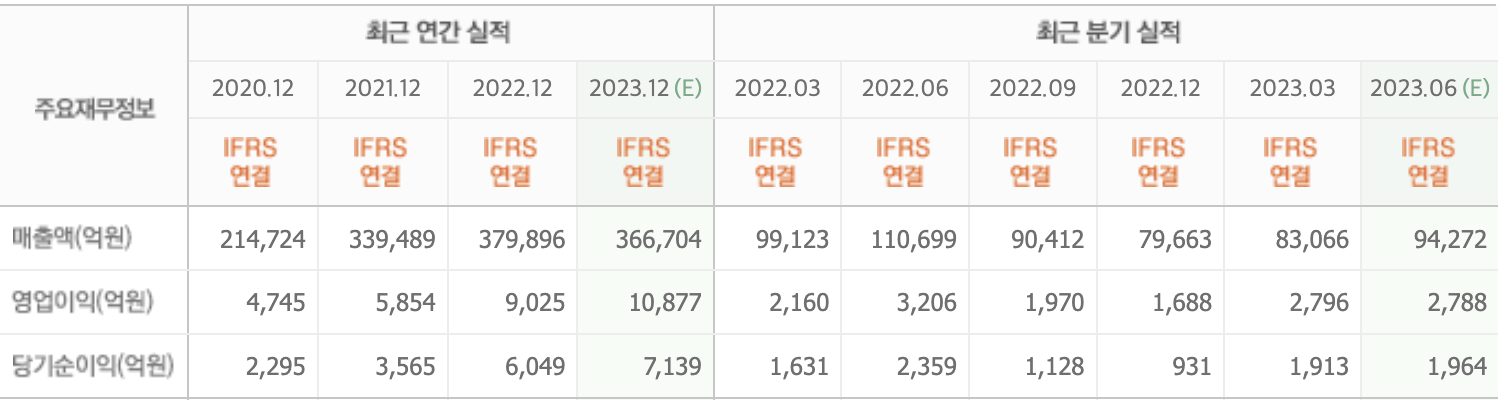

포스코인터내셔널. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>