Update2026.07.08 수

[버핏연구소=양희정 기자] 대신증권은 28일 스튜디오드래곤(253450)에 대해 주변 상황에 따라 주가 급락했지만, 빠른 회복이 전망된다며, 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 스튜디오드래곤의 전일종가는 5만4300원이다.

김희재 대신증권 연구원은 "최근 발생한 사내 횡령사고 소식과 대표이사 사임 소식이 주가 하락의 직접 원인”이라며 여기에 “최근 CJ CGV가 제시한 미래사업 진화 전략 중 ‘콘텐츠 역량 강화’가 CJ ENM·스튜디오드래곤과의 카니발라이제이션(신제품의 기존제품 잠식 현상)으로 비춰지면서 투자심리가 악화되어 있었던 것도 간접적인 원인”이라고 전했다.

이에 “횡령의 경우 회사 관리 시스템 부재를 지적받아야 하지만, 횡령 금액이 실적에 큰 영향을 줄 정도의 규모는 아니다”라며 “드래곤은 대표이사가 2인인 공동 경영 체제여서 경영부문 대표가 총괄대표로 회사 경영을 맡기에 경영 공백은 없을 것”이라고 설명했다.

또 “CJ CGV가 발표한 콘텐츠 역량 강화는 공연, 스포츠 등의 대안적인 콘텐츠여서 ENM 및 드래곤과 겹치는 영역이 아니기 때문에, 우려할 사항은 아니다”라고 언급했다.

아울러 “드래곤은 넷플릭스와 동시방영 및 오리지널 공급 계약 체결 후, 올해부터 콘텐츠의 가치가 더 높아지는 방향으로 계약 연장을 한다”며 “본업의 전망은 너무 좋다”고 평가했다.

끝으로 “디즈니+와의 콘텐츠 협업이 공식화됨에 따라 빠르게 주가가 회복될 것”으로 전망했다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작업체다.

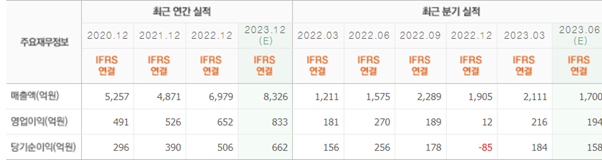

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>