Update2026.07.07 화

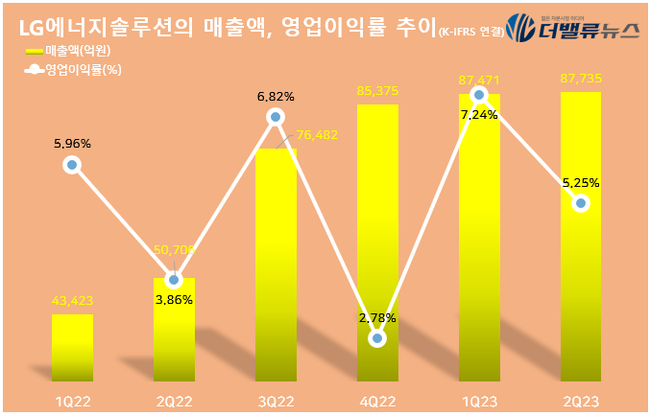

[버핏연구소=신현숙 기자] LG에너지솔루션(373220)이 2분기 매출액 8조7735억원, 영업이익 4606억원, 당기순이익 4651억원을 기록했다고 27일 공시했다(이하 K-IFRS 연결). 전년비 각각 73.03%, 135.48%, 417.35% 증가했다. LG에너지솔루션은 지난해 1월 유가 증권시장 상장 이후 6개 분기 연속 매출액 상승세를 이어가고 있다.

LG에너지솔루션의 매출액, 영업이익률 추이. [자료=LG에너지솔루션]

이번 영업이익은 미국 IRA(인플레이션 감축법) 세액 공제(Tax Credit) 금액 1109억원이 반영된 수치로, 이달 초 발표한 잠정실적(6116억원)보다 1510억원이 감소했다. LG에너지솔루션 측은 감소 이유에 대해 “고객사와 합의에 따라 GM 리콜 과정에서 발생한 재료비 원가상승분 1510억원을 일회성 충당금으로 추가 반영했기 때문”이라고 설명했다.

LG에너지솔루션의 상반기 실적은 매출액 17조5206억원, 영업이익 1조938억원으로 전년비 각각 86.1%, 140.7% 성장했다. 미국 중심의 글로벌 전기차 수요 성장의 본격화와 함께 차별화된 사업 경쟁력 강화 전략이 상반기 실적에 주효했다. 올해 1월~5월의 글로벌 전기차 판매량을 살펴보면, 전년 동기 대비 미국 전기차 시장은 중국(47.3%), 유럽(23.9%)에 비해 높은 54.1% 성장률을 기록하는 등 가파른 성장세를 이어가고 있다. 이 밖에도 △GM 합작1공장의 안정적 양산 △EV(전기차) 원통형 판매 증대 △수율 및 원가 혁신 기반 수익성 개선 △업스트림 투자·장기구매계약을 통한 공급망 다변화 등도 상반기 실적 견인 요인이다.

◆불확실한 하반기…중장기적으로 접근할 것

LG에너지솔루션은 전방산업 수요 둔화와 원재료 가격 변동 등으로 하반기도 대외 불확실성이 증대될 것으로 내다봤다. 실제 올해 지역별 전기차 판매량 전망이 유럽 3.9%, 중국 0.6% 하향 조정되는 등 북미를 제외한 전 지역에서 수요 둔화가 예상되고 있다. 또 상반기 큰 폭으로 하락한 메탈가격이 하반기 판가에 본격 반영되면서 매출 성장에도 영향을 줄 전망이다.

이러한 녹록치 않은 대외 환경에도 LG에너지솔루션은 중장기적 관점의 전략을 통해 지속가능한 경쟁력을 확보한다는 방침이다. 이를 위해 △제품(Product) △글로벌 생산시설 운영(Operation) △원재료 확보(Sourcing) 등 3가지 부문에서 경쟁력 강화 전략을 추진해 나갈 계획이다.

우선 제품 경쟁력 강화를 위해 타겟 시장별 맞춤형 제품 개발 및 양산을 추진한다. 연내 오창 에너지플랜트에 4680 원통형 배터리 생산라인을 구축하고, 중국 남경 공장의 에너지저장장치(ESS) 라인 일부를 리튬인산철(LFP)로 전환한다. 또 미드 니켈(Mid-Ni), 망간 리치(Mn-Rich), LFP 등 제품 포트폴리오를 확대해 세부 시장별 제품 경쟁력도 확대해 나갈 예정이다.

주요 완성차 업체와의 파트너십을 기반으로 한 생산능력 확대와 스마트팩토리 구축도 가속화한다. 현대차그룹과의 합작공장 건설 등 신규 프로젝트를 차질없이 신·증설하고 스마트팩토리 구축을 통해 글로벌 생산시설 운영을 조기 안정화한다는 계획이다. 안정적인 원재료 확보를 위해서 공급망의 현지화도 추진한다. 아울러 생산 거점별 자원 선순환 체계(Closed Loop)를 구축해 폐배터리 재활용·재사용 산업에서도 시장 지배력을 강화해 나갈 예정이다. LG에너지솔루션은 이러한 차별화된 제품 경쟁력과 고객 포트폴리오 확보를 통해 올해 전년비 30% 중반 이상의 매출 성장을 달성하겠다고 발표했다. LG에너지솔루션의 올해 6월 말 기준 수주 잔고는 440조원이다.

[관심 종목]

373220: LG에너지솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>