Update2026.07.07 화

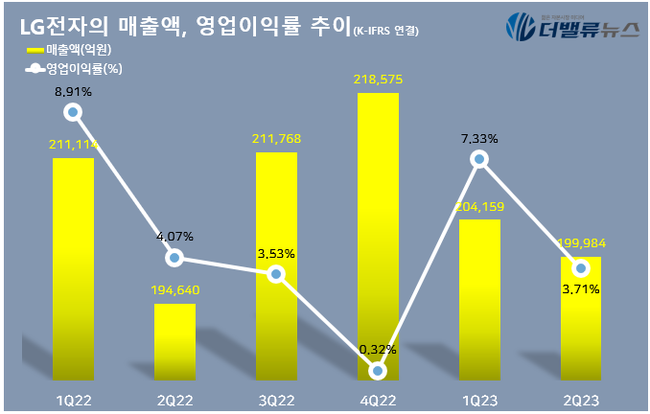

[버핏연구소=신현숙 기자] LG전자(066570)이 2분기 매출액 19조9984억원, 영업이익 7419억원, 당기순이익 1953억원을 기록했다고 27일 공시했다(이하 K-IFRS 연결). 전년비 매출액은 2.75% 증가하고 영업이익과 당기순이익은 6.36%, 42.22% 감소했다.

2분기 매출액은 글로벌 경기 둔화로 인한 수요 회복 지연 및 경쟁 심화에도 불구하고 사업 구조적 측면에서 전장, 냉난방공조 등 기업간거래(B2B) 비중이 지속 확대되며 역대 2분기 중 가장 높은 수치를 기록했다. 영업이익은 연초 진행한 희망퇴직 등 인적 구조 선순환 관련 비경상 요인과 제너럴모터스(GM) ‘쉐보레 볼트 EV(전기차)’ 리콜 재료비 상승분 등 일회성 비용 영향으로 전년 동기 대비 줄었다. 다만 이러한 일회성 비용 영향에도 콘텐츠∙서비스 등 플랫폼 기반 사업 성장과 전사 워룸(War Room) Task를 앞세운 체질 개선 노력을 통해 수익성에 미치는 영향을 최소화했다.

LG전자의 매출액, 영업이익률 추이. [자료=LG전자]

H&A(생활가전) 사업본부는 2분기 매출액 7조9855억원 영업이익 6001억원을 기록했다. 시장 수요 둔화 및 업체간 경쟁 심화에도 사업의 견고한 펀더멘털과 고효율·친환경을 앞세운 B2B 공조사업의 성장이 이어졌다. LG전자는 가전 사업의 B2B 영역에 해당하는 냉난방공조(HVAC) 사업에서 나타나는 전기화(Electrification) 트렌드를 미래 성장의 기회로 보고 있다. 3분기부터는 초(超)개인화와 구독을 접목한 업(UP)가전 2.0을 출시, 고객 관계 중심형 사업을 추진한다. 차별화된 제품 경쟁력에 서비스 사업모델을 접목하는 시도로 가전 패러다임 변화를 주도하는 동시에 생산, 구매, 물류 등 오퍼레이션 전반의 효율을 높이는 노력을 지속하며 안정적인 수익성을 확보해 나간다는 목표다.

HE(홈엔터테인먼트)사업본부는 2분기 매출액 3조1467억원, 영업이익 1236억원을 기록했다. 유럽 내 지정학적 이슈 등으로 인한 주력 시장의 수요 둔화에 대응, 효율적 사업 운영 기조를 이어갔다. 매출액은 전년 동기 대비 다소 줄었으나, 마케팅 비용 투입 효율화와 수익성이 높은 플랫폼 기반 콘텐츠∙서비스 사업의 성장에 따른 수익구조다변화 등으로 영업이익이 대폭 늘었다. LG전자는 제품 중심의 TV 사업에서 미디어&엔터테인먼트 플랫폼 사업으로의 전환에 속도를 낸다. 3분기는 webOS TV 라인업을 더욱 강화해 사업 모수(母數)를 확보하고, 콘텐츠 경험 확장을 위한 노력도 지속한다.

VS(전장)사업본부는 2분기 매출액 2조6645억원, 영업이익 898억원으로 매출액과 영업이익 모두 역대 2분기 가운데 최대치를 달성, 지속 성장의 기조를 유지했다. 그러나 지난 2021년 발생한 GM ‘쉐보레 볼트 EV’의 리콜을 진행하는 과정에서 차량 부품 재료비 증가와 관련된 일회성 비용 1510억원을 2분기 실적에 반영하게 돼 최종적으로는 영업손실 612억원을 기록했다. VS사업본부는 고부가 고성능 중심의 건전한 영업활동을 이어간다. 또 올 연말 기준 수주잔고는 100조원에 육박할 전망이다.

BS사업본부는 2분기 매출액 1조3327억원, 영업이익 26억원을 기록했다. 장기간 이어지는 IT 제품 수요 감소에 전년 동기 대비 매출액과 영업이익 모두 다소 줄었다. 다만 3분기 들어서는 IT제품의 수요가 상반기 대비 점진 회복세를 보일 것으로 기대된다. LG전자는 게이밍 특화 기능, 올레드 디스플레이 등을 탑재한 프리미엄 모니터 및 노트북 제품의 판매를 확대한다는 계획이다. 상업용 디스플레이 사업에서는 버티컬(Vertical, 특정 고객군)별 맞춤 솔루션을 앞세워 추가 성장의 기회를 모색해 나간다.

[관심 종목]

066570: LG전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>