Update2026.07.07 화

[버핏 연구소=박지수 기자] 상상인증권은 17일 JW중외제약(001060)에 대해 고마진 제품 매출 성장으로 원가율이 대폭 하락했다며 투자의견 ‘매수’를 유지했고 목표주가는 3만5000원에서5만6000원으로 상향했다. JW중외제약의 전일 종가는 4만7700원이다.

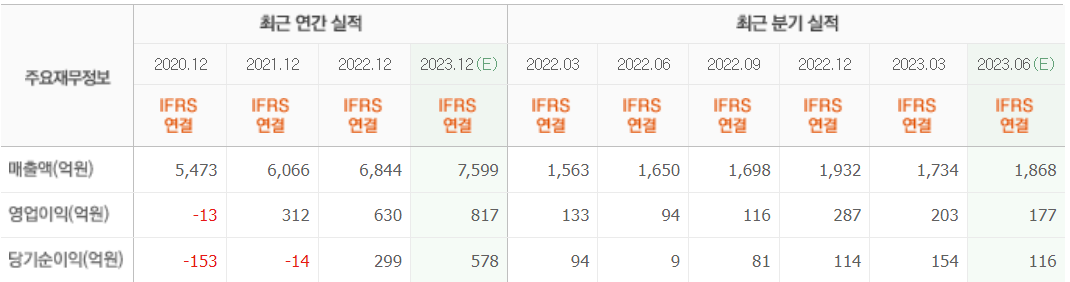

상상인증권 하태기 연구원은 “2분기 매출액 1859억원(YoY +12.7%), 영업이익 206억원(YoY +119.1%)을 기록했다”며 “코로나 엔데믹으로 전문의약품 매출이 성장하고, 핵심 고마진 제품인 리바로패밀리(고지혈증 치료제 종류)가 고성장한 결과다”라고 전했다.

또 “리바로패밀리 매출액은 전년동기대비 40.8% 증가한 373억원을 기록했다”며 “리바로패밀리 내에서 복합제 리바로젯이 가파르게 매출 성장을 견인하고 있다”고 분석했다.

그는 “코로나 엔데믹으로 JW중외제약의 전문의약품 고함량 철분주사제 페린젝트, 관절염치료제 악템라 등이 고성장중이고, 오는 3분기를 포함한 하반기에도 전문의약품은 두자리성장을 이어갈 것으로 전망된다”며 “헴브리라(혈우병 치료제) 등의 경우 올해 단백질 함량을 높인 위너프에이플러스 출시 계획으로 비항체군까지 보험적용돼 2024년 300억원 수준으로 성장할 전망이다”고 언급했다

끝으로 ”3분기 매출액은 1904억원(YoY +12.1%), 영업이익 209억원(YoY +81.3%)를 예상한다”며 “지난 1분기 임상 2상이 마무리된 아토피 피부염 치료제 JW1610으로 기술이전한 덴마크 레오파마(제약바이오사)로부터 약 200억원의 마일스톤(단계별 기술료를 제공받는 방법)이 유입될 여지가 있어 이익 성장이 단단해 질 것으로 보인다”고 밝혔다

JW중외제약은 약품의 연구, 개발, 제조, 판매를 사업을 하고 있다.

JW중외제약의 최근 실적. [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>