Update2026.07.07 화

[종합 평가]

최종 점수 : 139점(만점 150점)

평가 : 아시아 경제는 안정성, 수익성, 회계 투명성에서 높은 점수를 갖고 있음.

[안정성 : 30점]

아시아 경제의 안정성은 양호하다. 2016년 3월 31일 별도 재무제표 기준으로 이 회사는 현금성 자산 199억원(현금+기타유동금융자산)을 갖고 있으며, 1년 이내에 갚아야 할 단기차입금이나 유동성 관련 부채가 없다. 현금 부족으로 유동성 위기를 겪을 리스크는 거의 없다고 볼 수 있다. 2012년 12월 기업회생절차 졸업 이후 이 회사는 풍부한 유동성을 유지하고 있다.

순이자 보상비율도 문제 없다. 2015년 연결 기준으로 이 회사는 56억 8,400만원의 영업이익을 기록했다. 이 기간의 이 회사의 이자 비용은 2억 3,400만원, 이자 수익은 1억 9,6000만원이다. 이자 수익이 이자 비용보다 많고, 영업이익을 충분히 내고 있다.

부채비율도 39.4%로 100% 미만이다. 결론적으로 이 회사의 안정성은 만점 수준이다.

[수익성 : 28점]

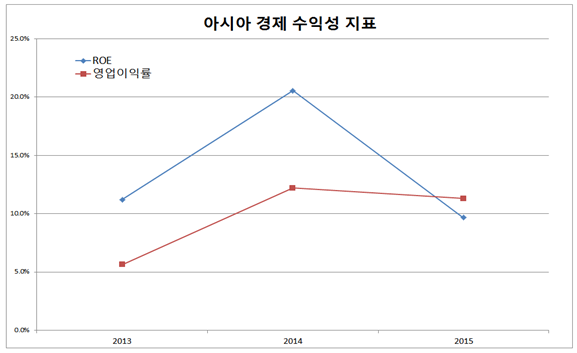

2015년에 이 회사는 자기자본이익률(ROE) 9.7%, 영업이익률 11.3%를 기록했다. 상장 서비스 기업의 평균 자기자본이익률과 영업이익률이 각각 8% 수준인 점을 감안하면 양호한 수익성을 실현하고 있다.

[효율성 : 27점]

2015년 이 회사의 총자산회전율은 96%이다. 자산총계와 유사한 수준의 매출액을 기록했다는 의미이다. 자산의 활용도가 양호한 편이다.

[투명성 : 29점]

기업이 신종자본증권이나 상환전환우선주를 갖고 있으면 회계적으로 불투명해진다. 신종자본증권은 이자와 유사한 성격을 배당을 의무적으로 지급해야 한다는 점에서 부채가 아니냐는 논란이 빚어지고 있다. 상환전환우선주는 보통주로 전환될 수 있어 기존 주주의 가치를 희석시킬 수 있다. 그러므로 기업이 신종자본증권이나 상환전환우선주를 갖고 있으면 회계적으로 불투명하다. 아시아경제는 신종자본증권이나 상환전환우선주를 보유하고 있지 않다.

무형자산을 5년 정액법으로 상각하면서 빠르게 비용처리하고 있다. 투명한 회계 정책을 갖고 있다고 볼 수 있다.

[Contingency risk : 25점]

토지, 건물, 단기금융상품에 대해 담보가 설정돼 있다. 그렇지만 이는 일반적인 상거래 관행이며, 유동성이 풍부하기 때문에 실제로 담보가 실행될 가능성은 낮아 보인다. 2015년 사업 보고서에는 이 회사에 관련된 소송이 나와 있지 않다. 소송은 기업의 예측 가능성을 떨어뜨린다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>