Update2026.07.07 화

[버핏 연구소=박지수 기자] 유안타증권은 13일 한미약품(128940)에 대해 로수젯의 고성장 추이가 계속되고 있다며 투자의견은 ‘매수’를 유지했고 목표주가는 38만원에서 40만원으로 상향했다. 한미약품의 전일 종가는 32만원이다.

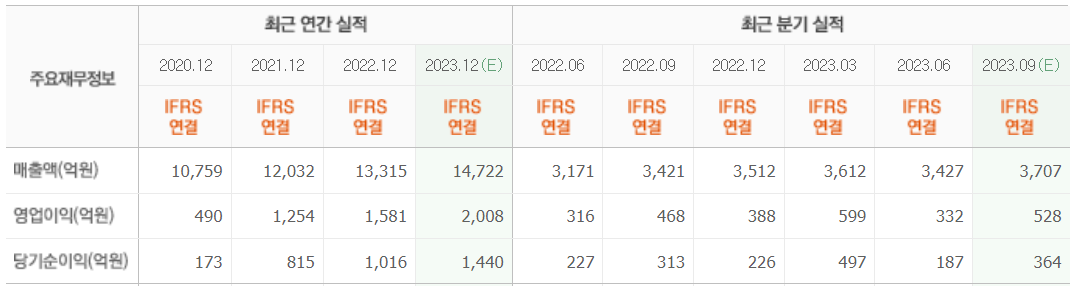

하현수 유안타증권 연구원은 “한미약품의 3분기 매출액은 3677억원(YoY +7.5%), 영업이익 546억원(YoY +16.8)을 기록할 것으로 보인다”며 “북경 한미 실적 성장과 로수젯(고지혈증 치료제)의 고성장 추이가 전년동기대비 상승을 이끌어 시장 기대치에 부합하는 실적을 기록할 것이다”고 전했다.

그는 “다만 위안화 환율 하락 영향으로 원화 기준 북경 한미 매출 성장은 전년동기대비 소폭 하락할 수 있다”며 “제품군 중에서는 롤베돈(호중구감소증 치료제)의 원료 공급과 매출 로열티 유입으로 수익 개선과 매출 증가로 생산 효율화가 이뤄져 원가 개선에 기여할 것으로 보인다”고 분석했다

이어 “국내 고지혈증 치료제 처방액 추이를 살펴보면 최근 5년째 증가 추세를 보이고 있고, 특히 복합제 처방액이 전체 성장을 주도하고 있다”며 “이상지질혈증 치료제 처방액에서 지난 2018년 28.9%였던 복합제 비중은 2022년 47%까지 빠르게 확대되고 있다”고 언급했다.

끝으로 “저밀도 콜레스테롤(LDL-C) 수치를 감소가 클수록 ASCVD(동맥경화성 심장질환) 위험도를 낮출 수 있다는 LDL 이론이 통설이 되면서, 더 강력한 LDL-C 감소로 가이드라인이 바뀌어 감소 효과가 높거나 고용량 단일제 대비 내약성에서 강점이 있는 복합제 중심으로 처방 패턴이 변화하고 있다”며 “로수젯은 RACING(로수젯 임상시험명) 임상 분석에서 로수바스타틴(고지혈증 치료제) 고용량 대비 3년 시점에 목표 LDL-C 도달 우위를 보였다”고 덧붙였다.

한미약품은 의약품 제조 및 판매를 주 사업으로 한다.

한미약품의 최근 실적. [이미지=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>