Update2026.07.12 일

[버핏연구소=이혜지 기자] 삼성중공업(010140)이 3분기 경영실적 발표와 질의응답(Q&A)을 위해 오는 27일 오후 4시 기업설명회(IR)를 개최한다. 이번 기업설명회는 국내외 증권사와 기관투자자 등을 대상으로 한다. IR 자료는 실적발표일 공시를 통해 갈음할 예정이다.

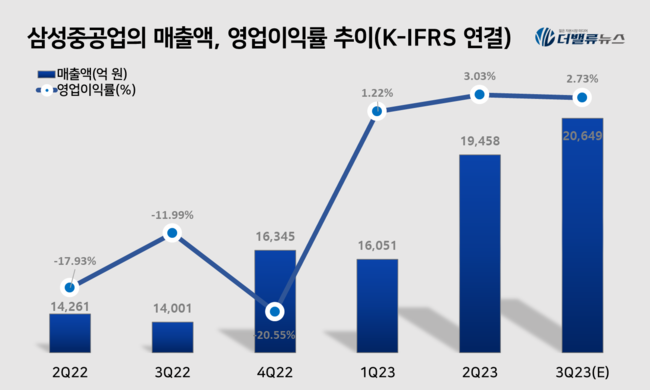

삼성중공업의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]

삼성중공업의 3분기 매출액은 2조649억원, 영업이익 564억원, 당기순이익 262억원을 기록할 것으로 전망된다(이하 K-IFRS 연결). 전년동기대비 매출액은 47.48% 증가, 영업손익과 당기순손익은 흑자 전환할 것으로 예상된다. 이는 삼성중공업의 3분기 누적 조선·해양 신규 수주가 부유식천연가스생산설비(FLNG) 1기와 액화천연가스(LNG)선 6척, 컨테이너선 16척, 수에즈운하를 통화할 수 있는 크기의 유조선(Suezmax Tanker) 2척 등 총 63억 달러를 기록해 올해 신규 수주 목표 95억 달러의 3분의 2 달성을 이룬 결과로 해석된다.

강경태 한국투자증권 연구원은 "해양과 상선 모두 가시적인 수주 일감을 확보하고 있기 때문에 내년 수주 모멘텀 또한 긍정적"이라며 "수주, 외형, 마진면에서 호실적을 이어가고 있는 삼성중공업에 대해 최선호주를 유지한다"고 말했다.

[관심 종목]

010140: 삼성중공업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>