Update2026.07.07 화

[버핏연구소=이혜지 기자] 삼성증권은 20일 디어유(376300)에 대해 구독수 성장률이 전분기대비 낮았지만, 분기 말 입점한 아티스트가 성장에 속도를 낼 것이라며 투자의견 ‘매수’와 목표주가 4만9000원을 유지했다. 디어유의 전일 종가는 3만4900원이다.

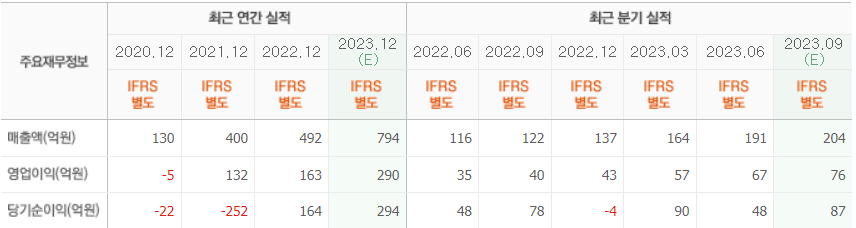

최민하 삼성증권 연구원은 “3분기 매출액은 200억원(YoY +64.4%), 영업이익 73억원(YoY +81.2%)

으로 전년 동기 대비 늘어난 구독 수에 기반해 고성장세를 이어갈 것으로 보인다”며 “다만 올해 상반기에는 연초 유니버스 IP 계약권 일체를 인수하는 자산양수도 계약 체결 효과가 반영되며 전 분기 대비 성장률이 견조했던데 비해 3분기는 낮아졌을 것이다” 라고 말했다.

이어 “3분기 평균 구독 수는 233만 명으로 전 분기 대비 4% 늘어난 것으로 추정된다”며 “9월 중순 이후 두터운 팬덤을 형성하고 있는 아티스트 IP들이 입점함에 따라 4분기에는 구독 수 성장에 힘을 더할 것으로 예상된다”고 내다봤다.

그는 “이번 분기는 구독 수 성장이 다소 정체된 면이 있지만 분기 말 입점한 아티스트들이 4분기부터 본격 기여할 전망이다”라며 “지난 7월 발매한 데뷔 앨범으로 더블 밀리언셀러가 된 ‘제로베이스원’(9/14 버블 오픈)과 8월 말 발매한 미니 앨범으로 초동 판매량 20만 장을 돌파한 버추얼 아이돌 ‘플레이브’(9/19)가 버블에 합류했고 미스터트롯2 출연진을 중심으로 ‘버블 포 트롯’(9/26)도 서비스를 시작했다”고 설명했다.

또 “일본 엠업홀딩스(m-up holdings)와 협업해 준비 중인 ‘Bubble for Japan’은 24년 오픈할 전망으로 서비스가 시작되면 로열티 매출과 지분법 손익(JV 지분율 44%)이 더해질 것이다.”며 “2내년에는 구독 수익 증가와 함께 이모티콘 등 디지털 아이템 서비스, 일본 사업확장 등을 통한 신규 매출도 커질 것이다”라고 언급했다.

디어유는 플랫폼 기반의 팬덤 비즈니스 사업을 하고 있다.

디어유의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>