Update2026.07.07 화

[버핏연구소=이혜지 기자] 이베스트투자증권은 1일 아모레퍼시픽(090430)에 대해 내년 상반기COSRX 자회사 편입으로 나타날 수 있는 효과를 기대한다며 투자의견 ‘매수’를 유지했고 목표주가는 14만원에서 18만원으로 상향했다. 아모레퍼시픽의 전일 종가는 12만6400원이다.

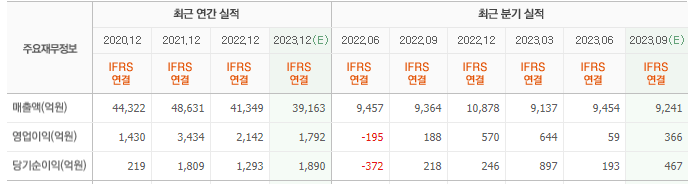

오지우 이베스트투자증권 연구원은 “아모레퍼시픽의 3분기 실적은 매출액 8888억원(YoY -5.1%), 영업이익 173억원(YoY -8.2%), 지배주주순이익 280억원(YoY +15.7%)을 기록하며 시장 컨센서스 366억원을 크게 하회했다”며 “기대치 하회의 주요 원인은 PS(초과이익분배금) 충당금, 뉴커머스 조직 재정비 비용 등의 국내 일회성 인건비 323억원이 반영된 영향으로 이를 제외할 시 국내 사업 영업이익은 전년동기대비 76.0% 증가한 수준이다”라고 말했다.

이어 “국내에서는 3분기 매출액 5433억원(YoY -7.5%), 영업이익 191억원(YoY -34.6%)을 기록했다”며 “부문별로는 화장품 영업이익 218억원(YoY -23.2%), 면세 매출액(비중 23%) 1239억원으로 전년대비 14.9% 감소했으나, MBS 채널은 +50% 이상 고성장했다”고 평가했다.

또 “국내 전망으로는 마케팅 투자 확대로 적자전환했으나, 일리윤, 라보에이치 등 고마진 제품 확대로 향후 수익성 개선이 가능할 것으로 보인다” 고 전망했다.

그는 “해외에서는 매출액 3177억원(YoY -3.6%), 영업적자 83억원(적자지속)을 기록했다”며 “지역별 매출액은 아시아 2346억원(YoY -12.5%), 북미 707억원(YoY +34.7%), EMEA(유럽 및 중동·아프리카) 124억원(YoY +40.9%)으로 여전히 서구권 고성장세가 돋보인다”고 전했다.

아울러 “아모레퍼시픽은 지난 2021년 9월 COSRX의 지분 38.4%를 취득하고 잔여 지분을 매수할 수 있는 콜 옵션을 부여받았으며, 지난달 주식매수청구권 행사를 최종 결정하고 주식매매계약을 체결했다”며 “COSRX의 최대주주 및 특수관계인 잔여 지분 288,000주를 최대 7551억원에 인수하며 내년 5월 1일부터의 실적이 연결 편입 예정이다”라고 전했다.

이어 “COSRX 편입 기대 효과는 1)글로벌 리밸런싱 및 북미 노출 확대 2)중저가 기능성∙더마 포트폴리오 강화 3)인하우스 디지털 역량 활용 4)재무적 이익 등이다”라고 예상했다.

아모레퍼시픽은 화장품·생활용품을 제조 및 판매하고 있다.

아모레퍼시픽의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>