Update2026.07.06 월

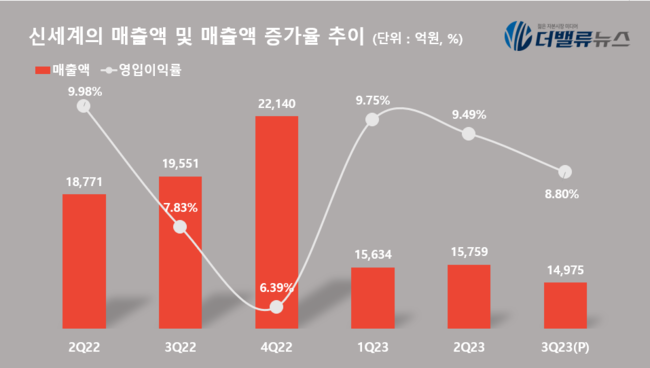

[버핏연구소=이혜지 기자] 신세계(004170)가 3분기 매출액 1조4975억원, 영업이익 1318억원, 당기순이익 618억원을 기록했다고 8일 공시했다(K-IFRS 연결). 전년동기대비 각각 23.4%, 13.9%, 34.6% 감소했다.

신세계 매출액, 매출액 증가율 추이. [자료=신세계]

신세계는 3분기 고금리가 지속되며 주식 · 부동산 시장이 침체되고 가처분소득 역시 줄어들며 소비심리가 크게 위축된 가운데서도 백화점은 전년 외형을 이어가고 신세계디에프(면세점), 센트럴시티, 신세계까사 등 연결 회사들은 실적 개선을 이뤄냈다. 먼저 백화점 사업 3분기 매출액은 6,043억원으로 작년 동기에 준하는 매출을 기록했다. 영업이익은 928억원으로 전년동기대비 15.1% 감소했다. 물가 상승과 연동된 관리비, 판촉비등의 증가분이 영향을 미친것으로 보인다.

신세계디에프는 3분기 매출액 4,361억원, 영업이익은 133억원을 기록하며 전년동기대비 매출액은 49.1% 감소, 영업이익은 160.8% 증가해 흑자 경영을 이어갔다. ‘따이공(중국 보따리상)’에게 주던 송객수수료를 낮춘 영향으로 매출이 줄었으나, 개별 여행객(FIT) 비중이 확대되며 수익성은 개선됐다. 신세계센트럴시티도 호텔 투숙율과 임대 매장의 실적 상승에 힘입어 매출 942억원(+10.3%), 영업이익 249억원(+10.2%)을 달성, 전년동기대비 각각 10.3%, 10.2% 증가했다. 신세계인터내셔날은 매출액 3158억원(-18.5%), 영업이익 60억원(-75.1%)으로 전년동기대비 각각 18.5%, 75.1% 감소했다. 지난해 호실적에 대한 부담과 일부 브랜드 계약 종료의 여파로 분석된다. 신세계까사는 영업손실을 기록했으나 전년동기대비 양호한 실적을 보였다.

[관심 종목]

004170: 신세계

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>