Update2026.07.07 화

[버핏연구소=이혜지 기자] 유안타증권은 23일 SBS(034120)에 대해 안정적인 콘텐츠 수요가 있지만 광고 업황 개선이 필요하다며 투자의견 ‘매수’를 유지했고 목표주가는 3만7000원에서 3만5000원으로 하향했다. SBS의 전일 종가는 2만5850원이다.

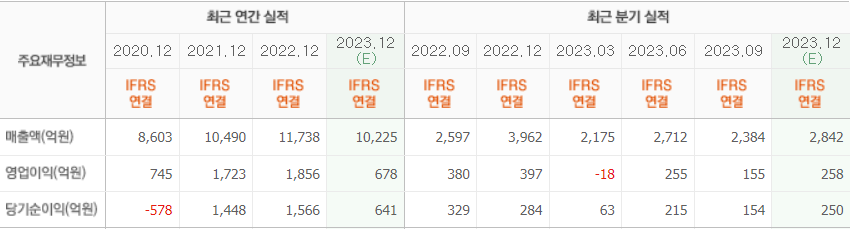

이환욱 유안타증권 연구원은 “SBS의 3분기 연결기준 매출액과 영업이익은 각각 2384억원(YoY -8.2%), 155억원(YoY -59.2%)으로 시장 컨센서스(매출액 2490억원, 영업이익 193억원)를 모두 하회했다”며 “광고 수익 891억원(YoY -8.9%), 사업수익 1216억원(YoY+15.0%)으로 광고 비수기 및 더딘 광고 업황 회복을 사업 수익 내 콘텐츠 해외 유통 부문이 매출액 323억원(YoY +142.9%)을 기록하면서 상쇄했다”고 말했다.

이어 “사업 수익은 드라마 악귀, 소옆경2(소방서 옆 경찰서 그리고 국과수2), 7인의 탈출, 국민사형투표 등 제작(자체&공동) 콘텐츠 증가와 디즈니향 장기 공급 계약에 기이한다”며 “다만, 해외 판권 수익과 연동되는 제작비 집행 비용 증가 영향으로 수익성 악화가 불가피했다”고 분석했다.

그는 “SBS의 연간 콘텐츠 제작 CAPA(생산능력)는 12편 내외 수준으로 캡티브 채널(내부 채널) 및 글로벌 OTT(온라인동영상서비스) 플랫폼 그리고 장기공급 계약이 체결되어 있는 디즈니 플러스까지 제작 콘텐츠에 대한 안정적인 수요처는 충분한 상황이다”라며 “녹록지 않은 광고 업황 여전 히 이어지고 있으나, 고정 팬층이 두터운 인기 시즌제 콘텐츠 확대를 통해 광고 판매율 개선을 지속할 것으로 보인다”고 전망했다.

또 “최근 자회사 콘텐츠 허브(유통)와 스튜디오에스(제작) 합병을 통해 유통과 제작 기능을 통합하며 효율화 작업을 진행하였고, 글로벌 메가 스튜디오로의 입지를 확대해 광고 업황 개선 시 영업 레버리지 효과 즉각적으로 반영될 예정이다”라며 “4분기 연결 기준 예상 매출액과 영업이익은 각각 2908억원(YoY -26.6%), 265억원(YoY -33.3%)을 전망한다”고 내다봤다.

SBS는 방송사업 및 문화서비스업, 광고사업 등을 하고 있다.

SBS의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>