Update2026.07.06 월

[버핏연구소=구본영 기자] 현대차증권은 7일 스튜디오드래곤(253450)이 내년은 내실에 집중하기 위해 드라마 편성편수가 감소할 것이라며 투자의견과 목표주가는 제시하지 않았다. 스튜디오드래곤의 전일 종가는 5만2600원이다.

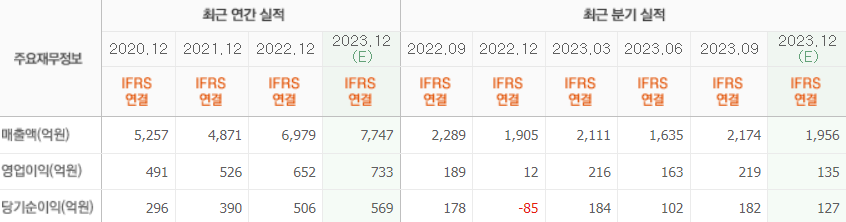

현대차증권에서 전망한 올해 실적은 매출액 7800억원(YoY +12%), 영업이익 700억원(YoY +7%)이다. 이는 전반적인 제작비 증가 환경 속 대작 드라마를 동사가 집중적으로 수주한 점에 기인한다. 그 결과 방영회차는 20% 감소했음에도 두 자리 수 매출 증가를 달성했다.

김현용 현대차증권 연구원은 “스튜디오드래곤의 내년 드라마 편성편수는 27편으로 전년동기대비 5편의 감소가 불가피할 것”이라며 “이는 tvN 수목극 부재에 따른 캡티브 감소(전년비 6편) 및 넷플릭스 외 OTT 편성 감소(전년비 1편)를 해외 현지 프로젝트 증가(전년비 2편)로 일부 커버하는 구조”라고 분석했다.

이어 “매출 감소가 우려되는 상황이지만, 미드 및 대작 증가로 매출을 방어할 예정”이라며 “영업이익은 월화극 판매채널 다각화 효과의 온기 반영과 아스달 연대기 다중접속역할수행게임(MMORPG) 게임 등 지적재산(IP) 사업 성과인식으로 증익이 기대된다”고 평가했다.

그는 “상반기 최고 화제작은 단연 박지은 차기작인 tvN 토일극 눈물의 여왕”이라며 “김수현, 김지원 주연으로 제작비 400억원(회당 25억원)이 투입된 것으로 추정되는 텐트폴(흥행 가능성이 높은 작품) 드라마”라고 설명했다.

아울러 “하반기에는 합작 미드 설계자들이 가시화될 가능성이 높고, 현재 촬영 중인 일본드라마 아수라처럼도 하반기 방영 예상”이라며 “이 밖에도 스위트홈 시즌3, 경성크리처 시즌2 등 시즌제 대작도 다수 공급 예정”이라고 덧붙였다.

스튜디오드래곤은 드라마 콘텐츠를 기획 및 제작하여 미디어 플랫폼에 배급하고 VOD, OTT 등을 통한 유통 및 관련 부가사업을 하고 있다.

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>