Update2026.07.06 월

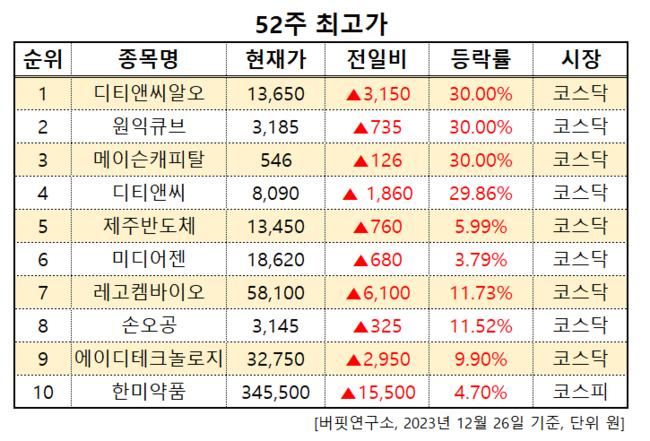

[버핏연구소=이혜지 기자] 26일 오전 11시 20분 기준 국내 주식시장에서 디티앤씨알오(383930)가 전일비 3150원(30.0%) 오른 1만3650원에 거래 중이다. 디티앤씨알오는 3분기 매출액 67억원, 영업손실 28억원, 당기순손실 28억월을 기록했다(K-IFRS 연결). 디티앤씨알오는 지난해 4분기에 상장했으며 의약품을 개발하는 제약사나 의료기기 제조업체, 건강기능식품 개발사 또는 연구기관으로부터 비임상과 임상시험을 위탁받아 연구를 수행하고, 객관적 시험 결과를 전달하는 역할을 하고 있다.

52주 최고가. [이미지=버핏연구소] 이어 원익큐브(041490, 3185원, ▲735, 30.00%), 메이슨캐피탈(021880, 546원, ▲126, 30.00%), 디티앤씨(187220, 8090원, ▲ 1,860, 29.86%), 제주반도체(080220, 1만3450원, ▲760, 5.99%), 미디어젠(279600, 1만8620원, ▲680, 3.79%), 레고켐바이오(141080, 5만8100원, ▲6,100, 11.73%), 손오공(066910, 3145원, ▲325, 11.52%), 에이디테크놀로지(200710, 3만2750원, ▲2,950, 9.90%), 한미약품(128940, 34만5500원, ▲15,500, 4.70%) 순이다.

52주 최고가. [이미지=버핏연구소] 이어 원익큐브(041490, 3185원, ▲735, 30.00%), 메이슨캐피탈(021880, 546원, ▲126, 30.00%), 디티앤씨(187220, 8090원, ▲ 1,860, 29.86%), 제주반도체(080220, 1만3450원, ▲760, 5.99%), 미디어젠(279600, 1만8620원, ▲680, 3.79%), 레고켐바이오(141080, 5만8100원, ▲6,100, 11.73%), 손오공(066910, 3145원, ▲325, 11.52%), 에이디테크놀로지(200710, 3만2750원, ▲2,950, 9.90%), 한미약품(128940, 34만5500원, ▲15,500, 4.70%) 순이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>