Update2026.07.07 화

[버핏연구소=이혜지 기자] IBK투자증권은 16일 BGF리테일(282330)에 대해 4분기 실적은 다소 부진했지만 신규점 출점 효과 등으로 올해 실적이 기대된다며 투자의견 ‘매수’와 목표주가 22만원을 유지했다. BGF리테일의 전일 종가는 14만3500원이다.

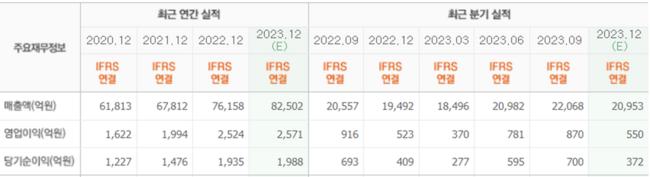

남성현 IBK투자증권 연구원은 4분기 실적으로 BGF리테일이 매출액 2조713억원(YoY +6.3%), 영업이익 542억원(YoY +3.5%)을 기록해 실적 추정치를 다소 낮췄다. 남 연구원은 “지난해 높은 기저에 따른 영향을 극복하기 쉽지 않았다”며 “소비 경기 및 비우호적인 날씨 여파에 따른 집객력 감소가 영향력을 미쳤다”라고 판단했다.

이어 “당초 12월 기저가 상대적으로 낮고, 지난해 1회성 물류 등의 일회성 비용, 본부 임차 비중 확대에 따른 가맹수수료율 증가가 이를 커버할 것으로 보였지만, 쉽지 않았다”고 분석했다.

그는 BGF리테일의 4분기 영업실적 부진에도 불구하고 올해는 긍정적 시각을 유지했다. 이에 대해 “여전히 기존점 성장과 신규점 출점 효과가 지속되고 있고 기저에 따른 효과, 보부 임차 비중 확대에 따른 이익 기여도 증가가 기대되기 때문이다”라고 설명했다.

또 “’대내외적인 변수가 상존했던 지난해에도 기존점과 신규점 성장이 동시에 이뤄졌다”며 “이는 잠재수요가 공급을 앞서가고 있다는 반증으로, 2022년 기저까지 감안할 경우 의미 있는 성장으로 평가할 수 있다”고 언급했다.

BGF리테일은 편의점 체인화 사업을 하고 있다.

BGF리테일의 최근 실적. [이미지=네이버 증권]

BGF리테일의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>