Update2026.07.07 화

[버핏연구소=이혜지 기자] NH투자증권은 25일 메가스터디교육(215200)에 대해 초·중등 부문이 약세지만, 고등부문은 견조한 실적이 예상된다며 투자의견 ‘매수’를 유지했고 목표주가는 7만6000원에서 8만원으로 상향했다. 메가스터디교육의 전일 종가는 6만100원이다.

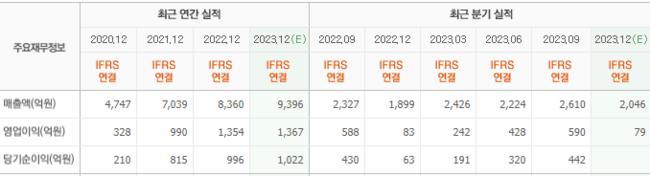

정지윤 NH투자증권 연구원은 메가스터디교육이 4분기 매출액 2140억원(YoY +13%), 영업이익 40억원(YoY -52%)을 기록해 비수기임에도 고등 오프라인 매출 증가로 외형은 시장 기대치를 상회하나 이익은 하회할 것으로 전망했다.

이어 “하반기 영유아 플랫폼 론칭, 고등 부문 러셀학원 개원 관련 인건비 및 감가상각비 증가와 공정거래위원회 과징금 감안시 순이익은 기대 이하일 것으로 보인다”고 덧붙였다.

그는 메가스터디교육이 올해 매출액 1조192억원(YoY +8%), 영업이익 1550억원(YoY +19%)을 기록해 연간 매출액 1조원을 돌파하며 영업이익 성장 구간에 접어들 것으로 내다봤다.

이에 대해 그는 “펜데믹 기간 저학년 온라인 교육 수요 급증에 따른 역기저효과와 중등 EBS 프리미엄 강의 무료화 영향으로 초중등 부문 성장률이 보수적일 것이지만, 고등부문 실적은 한 번 더 성장할 것이다”라고 설명했다.

아울러 “1월 현재 ‘2025 메가패스’ 누적 결제액은 전년동기대비 10% 성장해 ‘경제적 해자’를 입증했다”며 “지난 2년간 기숙학원과 지방 거점 도시 러셀학원 선투자를 통해 오프라인 성장세 또한 두드러질 것으로 보인다”고 전망했다.

메가스터디교육은 교육 용역 사업을 하고 있다.

메가스터디교육의 최근 실적. [이미지=네이버 증권]

메가스터디교육의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>