Update2026.07.06 월

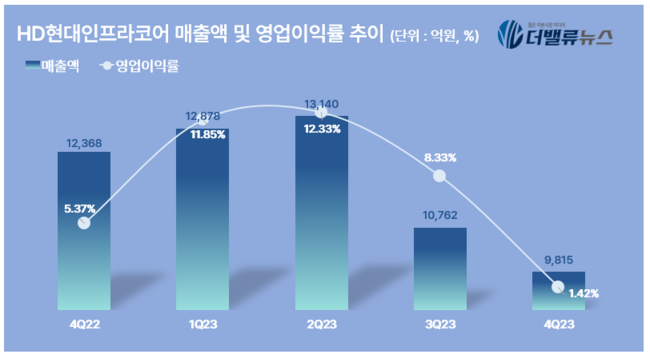

HD현대인프라코어(대표이사 조영철 오승현)가 지난해 4분기 매출액 9815억원, 영업이익 139억원, 당기손손실 438억원을 기록했다고 2일 공시했다(이하 K-IFRS 연결). 전년동기대비 매출액과 영업이익은 각각 20.6%, 78.9% 감소했고, 당기순손익은 적자전환했다. 최근 글로벌 건설기계 시장이 긴축 및 원자재 가격 하향 안정화의 조정을 거치고 있는 것이 주된 이유다.

HD현대인프라코어의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]사업부문별로 살펴보면 건기부문은 중국, 한국 등 아시아 시장에서는 부진했으나, 지난해 북미 및 유럽 시장의 양호한 흐름과 자원국 중심의 견조한 신흥시장에 힘입어 매출은 전년대비 하락한 반면 영업이익은 판가 인상과 수익성 개선 노력을 통해 두 자릿 수 성장을 기록했다. 건기 부문의 지난해 매출액은 3조4980억원, 영업이익은 2659억원으로 전년대비 매출액은 5.9% 감소했고 영업이익은 28.5% 증가했다.

HD현대인프라코어의 매출액, 영업이익률 추이. [이미지=더밸류뉴스]사업부문별로 살펴보면 건기부문은 중국, 한국 등 아시아 시장에서는 부진했으나, 지난해 북미 및 유럽 시장의 양호한 흐름과 자원국 중심의 견조한 신흥시장에 힘입어 매출은 전년대비 하락한 반면 영업이익은 판가 인상과 수익성 개선 노력을 통해 두 자릿 수 성장을 기록했다. 건기 부문의 지난해 매출액은 3조4980억원, 영업이익은 2659억원으로 전년대비 매출액은 5.9% 감소했고 영업이익은 28.5% 증가했다.

이어 엔진 부문은 발전기, 산업용, 방산 등 견호한 사외 엔진 수요에 힘입어 매출 증가와 영업이익의 개선을 함께 이뤄냈다. 엔진 부문의 지난해 매출액은 1조3596억원, 영업이익은 1524억원으로 전년 대비 각각 5.9%, 21.3% 증가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>