Update2026.07.06 월

[버핏연구소=정희민 기자] 현대차증권은 16일 클리오(237880)에 대해 지난해 연간 최대 실적 달성에도 불구하고 온라인 및 H&B(핼쓰 앤 뷰티) 중심의 고성장을 이어갈 것으로 보인다며 투자의견 ‘매수’와 목표주가 4만원을 유지했다. 클리오의 전일 종가는 3만200원이다.

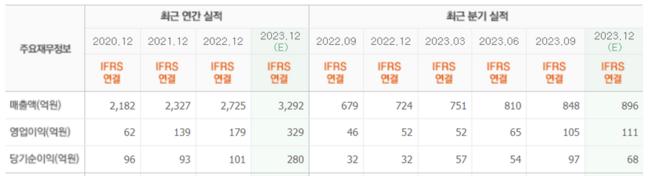

클리오는 지난해 4분기 연간 매출액 897억원(YOY +24%), 영업이익 116억원(YOY +123%)을 기록하며 컨센서스에 부합했다.

하희지 현대차증권 연구원은 “지난해 클리오의 국내 4분기 매출은 H&B, 온라인, 홈쇼핑이 매출 성장을 견인했다”며 “기초 브랜드를 확대하면서 견조한 성장을 지속한 것”으로 판단했다.

클리오의 국내 면세, 오프라인 채널의 매출은(YOY-33%) 감소했다. 다만 저수익 채널 감소 효과로 판매수수료율이 감소(YOY -1.5%p)하며 수익성 개선에 기여했다. 하 연구원은 “향후 유통채널 믹스 효과 및 카테고리 믹스 개선에 따른 수익성 개선 흐름이 지속될 것”이라고 전망했다.

클리오의 글로벌 매출은 YOY +46%를 기록했다. 특히 구달을 중심으로 고성장을 지속 중인 미국 4분기 매출 성장률은 YOY +84%를 기록, 올해도 미국에서 구달을 중심으로 SKU(품목수)를 확대하며 YOY +40% 성장을 목표로 하고 있다.

이어 다소 부진했던 일본 지역은 운영 효율화를 통한 YOY +25% 성장을 타겟했으며, 중국은 쿠션 런칭을 통한 YOY +20% 성장을 목표하며 글로벌 성장 타켓 YOY +25%를 제시했다.

아울러 “클리오의 투자의견 매수를 유지한다“며 “올해 기저 부담이 다소 높은 편에도 불구하고 여전히 국내 온라인/H&B 중심의 고성장 및 미국, 일본 지역 성장에 집중하며 외형, 수익성 개선을 이어갈 것”으로 판단했다.

클리오는 화장품 및 화장도구 수입, 수출과 호장품 화장도구의 판매 및 유통사업을 추진하고 있다.

클리오의 최근 실적. [이미지=네이버 증권]

클리오의 최근 실적. [이미지=네이버 증권]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>