Update2026.07.07 화

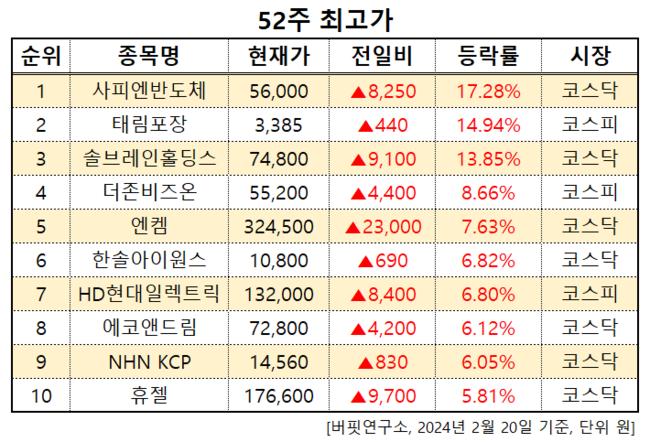

[버핏연구소=이혜지 기자] 20일 오전 10시 20분 기준 국내 주식시장에서 사피엔반도체(452430)가 전일비 8250원(17.28%) 오른 5만6000원에 거래 중이다. 사피엔반도체는 디스플레이 구동 시스템반도체(DDIC) 설계기술을 전문적으로 수행하는 팹리스 기업으로 디스플레이 구동 반도체 제품을 연구/개발하여 전세계 시장에 공급하고 있다.

전날 스팩 합병 상장한 사피엔반도체는 상장 첫날 기준가격(3만6750원) 대비 가격제한폭(30%·1만1000원)까지 오른 4만7750원에 거래를 마쳤다.

52주 최고가. [이미지=버핏연구소]

52주 최고가. [이미지=버핏연구소]

이어 태림포장(011280, 3385원, ▲440, 14.94%), 솔브레인홀딩스(036830, 7만4800원, ▲9,100, 13.85%), 더존비즈온(012510, 5만5200원, ▲4,400, 8.66%), 엔켐(348370, 32만4500원, ▲23,000, 7.63%), 한솔아이원스(114810, 1만800원, ▲690, 6.82%), HD현대일렉트릭(267260, 13만2000원, ▲8,400, 6.80%), 에코앤드림(101360, 7만2800원, ▲4,200, 6.12%), NHN KCP(060250, 1만4560원, ▲830, 6.05%), 휴첼(145020, 17만6600원, ▲9,700, 5.81%) 순이다.

hyejipolicy@buffettlab.co.kr

[관심종목]

452430: 사피엔반도체, 011280: 태림포장, 036830: 솔브레인홀딩스, 012510: 더존비즈온, 348370: 엔켐, 114810: 한솔아이원스, 267260: HD현대일렉트릭, 101360: 에코앤드림, 060250: NHN KCP, 145020: 휴젤

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>