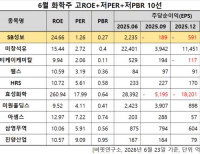

Update2026.06.23 화

[버핏 연구소=이명학 기자] DS투자증권이 23일 삼성중공업(010140)에 대해 유가 상승 및 업황 개선을 토대로 현금흐름성 개선과 수주 증가, 실적 성장이 기대된다며 투자의견은 '매수', 목표주가는 1만2000원을 평가 유지했다. 삼성중공업의 전일 종가는 7490원이다.

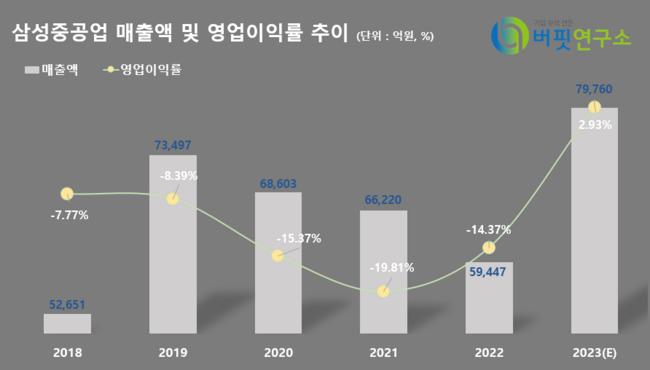

삼성중공업의 지난해 연결 기준 연간 매출액은 7조9760억원(YoY +34.16%), 영업이익은 2340억원(YoY 흑자전환)이다. 회사는 올해 매출액 9조7000억원, 영업이익 4000억원을 목표로 공시했다. 오는 4월부터 ZFLNG(대규모 부유식 액화 천연가스 생산설비) 생산이 본격적으로 시작되면서 올해 해양 매출은 9000억원(지난해 3000억원)이 계획돼 있다. 지난해 공손충(공사손실충당부채) 제외 매출 4조8000억원으로 2300억원을 달성했는데 만약 해양 마진을 20%로 잡으면 상선 마진은 3.7%다. 이를 토대로 올해 예상 기대치를 계산하면 매출액 9조9410억원, 영업이익 5100억원을 기록할 것으로 분석된다.

양형모 DS투자증권 연구원은 "유가가 상승하고 해양 프로젝트 개발이 진행되면서 드릴십 업황이 개선 중이다"라며 "회사는 이로 인해 드릴십 1척을 지난달에 인도했고, 이번달과 오는 3월, 7월까지 남은 3척을 모두 인도할 예정이다"라고 전했다. 회사는 지난해 총 33척을 인도했는데, 올해에는 40척을 인도하면서 자금수지 흑자가 기대된다.

이어 그는 "회사는 현재까지 LNG(액화천연가스)선 35억 달러, VLAC(초대형 암모니아 운반선) 2억달러를 수주해 올해 목표인 97억 달러 대비 38%를 달성했다"며 " 기확보 물량만 60억 달러를 상회하기 때문에 목표치 달성은 이미 끝났다"고 파악했다. 실제로 삼성중공업이 확보한 프로젝트로는 △코랄 FLNG 25억 달러 △컨테이너선 일부 △VLAC △셔틀탱커 △LNG선 10척(모잠비크만 8척) 등이 있다. 여기에 미국 바이든 정부가 계류 중인 LNG 수출 프로젝트 승인을 중단하면서 대체제인 델핀(미국 LNG 회사)사의 FLNG가 발주된다면 올해 신규수주는 110억 달러를 넘어갈 전망이다.

삼성중공업은 삼성그룹의 계열사로 조선해양부문, 토건부문을 담당하고 있다.

삼성중공업의 최근 6년 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성중공업의 최근 6년 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>