Update2026.07.07 화

[버핏연구소=이혜지 기자] 유안타증권은 23일 에이치피오(357230)에 대해 안정적인 건기식 매출 성장과 자회사 해외 공략으로 앞으로의 성장을 기대한다며 투자의견과 목표주가는 제시하지 않았다. 에이치피오의 전일 종가는 9300원이다.

에이치피오는 건강기능식품 연구개발, 제조 및 판매 사업을 하고 있다. 지난해 국내 건강기능식품 시장규모는 6.2조원으로 전년대비 0.9% 성장했다. 리오프닝 시기임에도 불구하고 성장세을 보였다. 시장규모 순위는 홍삼, 비타민(종합+단일), 프로바이오틱스 순서로 유지되고 있지만, 홍삼의 시장규모는 축소되고 있는 반면, 비타민은 성장, 프로바이오틱스는 횡보하고 있다.

권명준 유안타증권 연구원은 "에이치피오의의 주력제품이 프로바이오틱스와 종합비타민이라는 점에서 시장 내 변화 트렌드와 이어진다고 판단한다"고 덧붙였다.

이어 "여성용·키즈용 등 제품 세분화를 확대하고 있다"며 "이익률 개선도 진행 중이며 홈쇼핑에서 온라인·모바일로 판매채널 전환이 지속되고 있어 이익률 개선세 역시 이어질 것으로 기대된다"고 말했다.

그는 "앞선 2019년 에이치피오는 비오팜 인수 이후 매출 성장세가 지속되고 있고 에이치피오향 매출 비중이 지난해 기준으로 10% 이하로 업계 내 비오팜의 경쟁력이 확대되고 있다"며 "올해 덴마크 공장 가동이 시작될 예정이고 에이치피오의 제품을 제조할 계획을 보유하고 있어 성장세가 지속될 것으로 보인다"고 전망했다.

아울러 "지난 2019년 4월 출시한 밀크파운더 브랜드인 하이앤고고는 중국 내 샘즈클럽 전 매장에 납품할 정도로 인기를 끌고 있으며 동남아 지역으로의 확대를 추진하고 있다"며 "지난해 싱가포르 백화점 내 팝업스토어를 진행했고 동남아 온라인 쇼핑몰인 소피(Shopee)를 통해 연내 판매를 확대하는 등 매출 국가 확대를 통한 성장이 기대된다"고 분석했다.

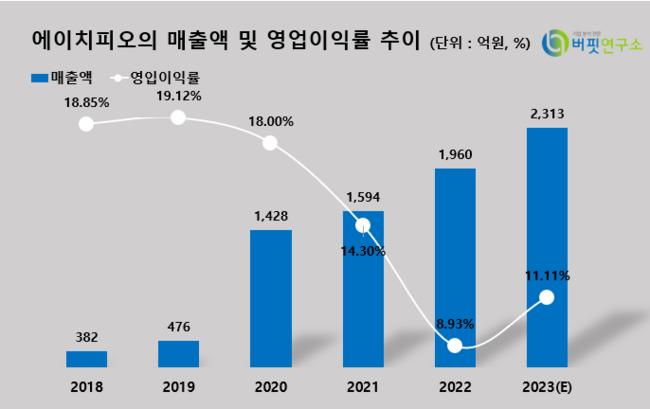

에이치피오의 최근 실적. [이미지=네이버 증권]

에이치피오의 최근 실적. [이미지=네이버 증권]

hyejipoilcy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>