Update2026.07.06 월

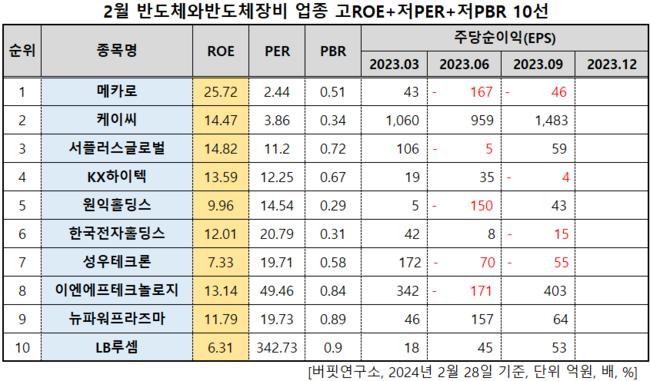

메카로(대표이사 이재정 박영순. 241770)가 2월 반도체와반도체장비 업종 고ROE 1위를 기록했다.

2월 반도체와반도체장비 업종 고ROE 10선. [자료=버핏연구소]

2월 반도체와반도체장비 업종 고ROE 10선. [자료=버핏연구소]

버핏연구소 조사 결과 메카로가 2월 반도체와반도체장비 업종에서 ROE 25.72배로 가장 낮았다. 이어 케이씨(029460)(14.47), 서플러스글로벌(140070)(14.82), KX하이텍(052900)(13.59)가 뒤를 이었다.

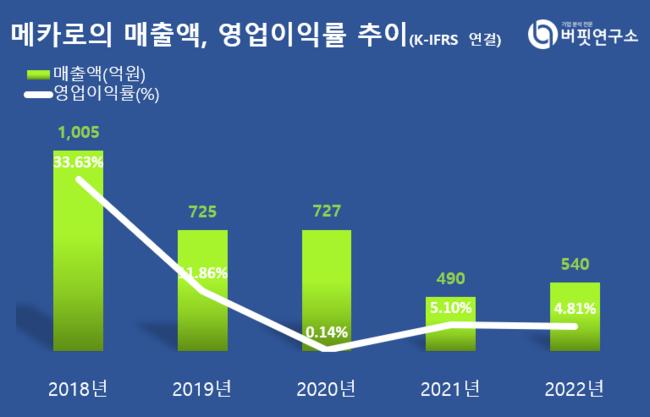

메카로의 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

메카로의 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

메카로는 반도체 제조 공정의 원재료인 전구체, 반도체 장비 내에서 웨이퍼를 흡착하고 가열해주는 히터블럭을 생산한다.

2022년 연결 기준 실적은 매출액 540억원, 영업이익 26억원이다. 전년 대비 각각 10.2%, 4% 증가했다.

28일 오후 2시 50분 기준 메카로 주가는 9190원에 거래되고 있다. 전일보다 1.18% 하락한 가격이다. 메카로는 최근 지난 23일까지 상승세를 보였으나 26일부터 하락세로 접어들었다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>