Update2026.07.07 화

인터지스(대표이사 박동호. 129260)가 2월 해운업 저PER 1위를 기록했다.

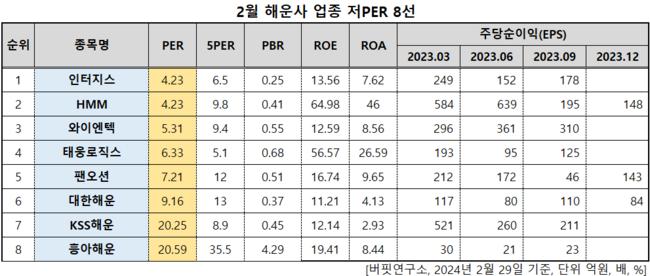

2월 해운업 저PER 8선. [자료=버핏연구소]

2월 해운업 저PER 8선. [자료=버핏연구소]

버핏연구소 조사 결과 인터지스가 2월 해운업종에서 PER 4.23배로 가장 낮았다. 이어 HMM(011200)(4.23), 와이엔텍(067900)(5.31), 태웅로직스(124560)(6.33)가 뒤를 이었다.

인터지스는 물류 사업을 영위하는 동국제강 계열사이다. 동국제강의 철강 원재료를 운송하고 있다. 1956년 2월 설립됐고 2011년 12월 코스피에 상장했다.

인터지스의 컨테이너 선박이 바다를 항해하고 있다. [사진=인터지스]

인터지스의 컨테이너 선박이 바다를 항해하고 있다. [사진=인터지스]

2022년 매출액 1779억원, 영업이익 297억원을 기록했다. 전년 대비 각각 117.75%, 1663.16% 증가했다. 영업흑자전환했다(이하 K-IFRS 연결).

지난달 이스라엘-하마스 전쟁으로 인해 미국과 영국으로부터 공습을 받은 예멘 후티 반군이 홍해를 지나는 미〮영 선박에 보복성 공격을 가해 다른 해운업체들이 항로를 우회했다. 이로 인해 운임이 치솟아 글로벌 해운 경기 침체가 끝날 수도 있다는 전망이 나왔다. 관련주인 인터지스도 이날 주가가 급등했다. 많은 선박들이 홍해를 피해 남아프리카 희망봉 주변으로 우회했다. 이렇게 되면 40 피트 컨테이너당 최대 1만 달러(약 1339만원)가 추가된다. 당시 우회한 화물 규모는 2000억 달러(약 266조원) 이상으로 밝혀졌다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>