Update2026.07.07 화

엔투텍(대표이사 김정민 이욱재. 227950)이 3월 반도체와반도체장비 저PER 1위를 기록했다.

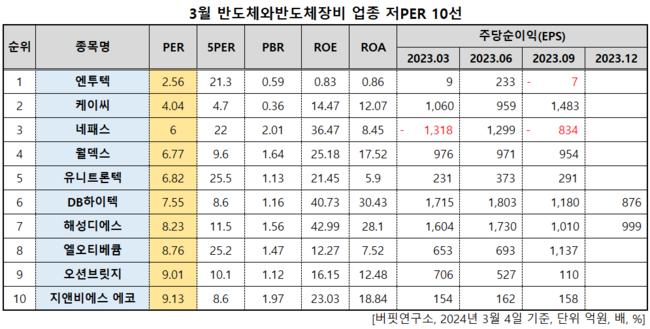

3월 반도체와반도체장비 저PER 10선. [자료=버핏연구소]

3월 반도체와반도체장비 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과 엔투텍이 3월 반도체와반도체장비 업종에서 PER 2.56배로 가장 낮았다. 이어 케이씨(029460)(4.04), 네패스(033640)(6), 월덱스(101160)(6.77)가 뒤를 이었다.

엔투텍은 반도체 공정용 진공밸브와 LED응원봉 및 MD상품을 제조한다. 지난 1992년 4월 설립됐고 2015년 11월 코스닥에 상장했다.

엔투텍 홈페이지. [이미지=엔투텍]

엔투텍 홈페이지. [이미지=엔투텍]

지난 2022년 실적은 매출액 214억원, 영업손실 19억원을 기록했다. 전년 대비 매출액 27.7% 감소했고, 영업손익은 적자 전환했다(이하 K-IFRS 연결).

지난달 26일 삼성전자가 미국 텍사스주에서 건설 중인 파운드리 공장이 예정보다 6개월 일찍 가동에 들어갈 것이라고 밝히며 관련주들의 주가가 증가했다. 엔투텍은 반도체 장비부품 사업을 영위하는 기업으로 삼성전자 파운드리 공장 증설 관련주로 묶이며 관심이 주목되고 있다.

엔투텍 주가는 4일 오전 10시 21분 기준 706원에 거래되고 있다. 전일보다 0.71% 증가한 가격이다. 엔투텍은 지난 일주일 간 하락세를 보였다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>