Update2026.07.06 월

대창단조(대표이사 박권일. 015230)가 3월 기계주 고ROE+저PER+저PBR 1위를 기록했다.

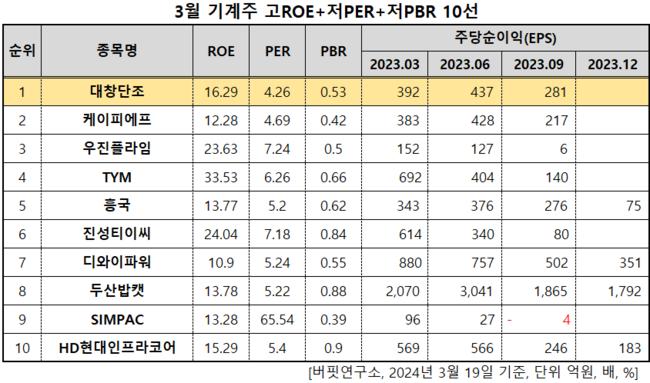

3월 기계주 고ROE+저PER+저PBR 10선. [자료 = 한국거래소. 버핏연구소]

3월 기계주 고ROE+저PER+저PBR 10선. [자료 = 한국거래소. 버핏연구소]

버핏연구소 조사 결과 대창단조는 기계주에서 고ROE+저PER+저PBR 1위를 차지했으며, 케이피에프(024880), 우진플라임(049800), TYM(002900)가 뒤를 이었다.

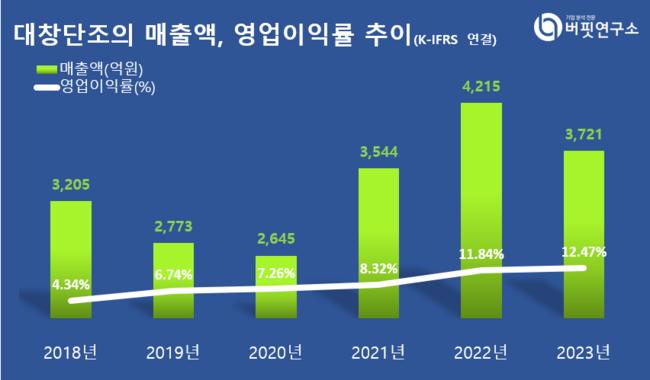

대창단조 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

대창단조 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

대창단조는 지난해 매출액 3721억원, 영업이익 464억원을 기록하며 전년 대비 각각 11.7% 영업이익은 6.8% 감소했다고 지달 27일 공시했다.(K-IFRS 연결).

대창단조는 굴삭기, 불도저 등 중장비의 하부주행 부품 제조를 주업으로 한다. 1981년 1월 설립돼 1989년 7월 코스피에 상장됐다.

대창단조가 오는 29일 오전 10시에 제 43기 정기주주총회를 개최한다. 장소는 경상남도 김해시 생림면 봉림로에 위치한 본사 건물 2층 회의실이다.

이번 정기주주총회는 감사보고 및 영업보고, 내부회계관리제도 운영실태보고를 위해 진행된다. 제43기 재무제표(이익잉여금처분계산서(안) 포함) 및 연결재무제표 승인의 건, 정관 일부 변경의 건 (별첨참조), 이사선임의 건(사내이사 1명), 이사보수 한도액 승인의 건이 의안으로 상정됐다.

이외에 1주당 배당금을 180원으로 결정했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>