Update2026.07.07 화

[버핏연구소=정희민 기자] IBK투자증권은 22일 롯데웰푸드(280360)에 대해 건과·빙과·유지식품 부문의 매출 턴어라운드가 예상되고 인도 신공장 완성으로 인한 시장 경쟁력 강화가 기대된다며 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 롯데웰푸드의 전일 종가는 11만7700원이다.

김태현 IBK투자증권 연구원은 “올해 롯데웰푸드의 1분기 연결매출 및 영업이익을 각각 9902억원(YoY +3.2%), 307억원(YoY +65%)으로 전망한다“며 “건과 및 빙과 부문의 이익 개선으로 전사 수익성이 상승하겠지만, 높은 시장 기대치에는 다소 미치지 못할 것”이라고 예측했다.

김 연구원은 “건과 매출액은 4823억원(YoY +5.5%), 영업이익은 313억원(YoY +29.1%)으로 예상한다”며 “껌을 비롯한 대부분의 카테고리에서 견조한 외형 성장세가 이어지고, 매출 증가에 따른 레버리지 효과로 이익 증가폭이 크다”고 분석했다.

이어 “빙과 매출액은 1438억원(YoY +1.3%), 영업이익은 22억원(YoY +333%)으로 전망한다”며 롯데제과와 롯데푸드 합병 전 700개 이상이던 SKU(상품수)를 300개 이하로 축소하면서 생산 효율이 향상됐다”고 설명했다. 덧붙여 “인도 제품 가격 인상 및 유통 채널 확대 등을 고려하면 영업 마진율 개선도 가능하다”고 강조했다.

“유지식품 매출액과 영업이익은 각각 1864억원(YoY +3.2%), 58억원(흑자전환)으로 추정, 지난해 고원가 부진 재고를 대부분 소진함에 따라 원가단이 개선되고 있다”고 평가했다. 또 “육가공도 SKU(상품수) 효율화하고 판촉비 절감하고 있어 적자폭 확대 우려는 제한적”이라고 언급했다.

아울러 롯데웰푸드의 투자의견 매수를 유지했다. 그는 “올해 유지식품 부문의 이익 정상화에 기인한 전사 실적 개선 기대감이 유효”하며 “2차례에 거친 인도 빙과 신공장이 완공되면 생산능력이 2배 확대되는 만큼 중장기 인도에서의 시장 경쟁력 강화가 기대된다”고 내다봤다.

롯데웰푸드는 식품 제조, 가공, 판매 및 수입 판매 등을 주요 사업으로 영위하고 있다.

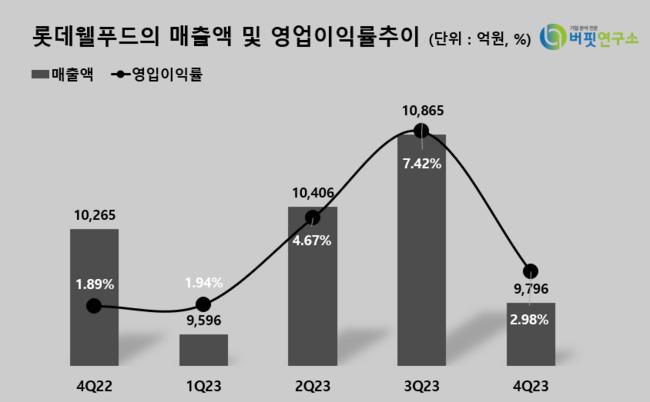

롯데웰푸드의 매출액 및 영업이익률 추이. [이미지=버핏연구소]

롯데웰푸드의 매출액 및 영업이익률 추이. [이미지=버핏연구소]

taemm071@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>