Update2026.06.23 화

[버핏연구소=황기수 기자] 신한투자증권이 22일 LG생활건강(051900)에 대해 면세 중심의 실적 회복이 기대된다며 투자의견은 '매수'를 유지하고, 목표주가는 41만원으로 상향했다. LG생활건강의 전일 종가는 37만6500원이다.

박현진 신한투자증권 연구원은 LG생활건강의 올해 1분기 실적으로 매출액 1조6582억원(YoY -2%), 영업이익 1304억원(YoY -11.0%)을 전망했다. 그는 직전 분기인 지난해 4분기 대비 영업이익이 139% 회복된다는 점을 주목해야 한다고 설명했다.

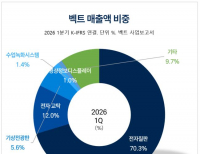

특히 화장품 면세 부문에서 실적 회복이 두드러질 것으로 전망했다. 지난해 4분기 LG생활건강은 중국 따이공 관련 대량 구매가 감소하면서 면세 매출이 863억원에 그쳤다. 박 연구원은 올해 1분기의 면세 매출은 1727억원으로 지난해 동기 수준만큼 회복할 것으로 예상했다. 그는 외국인 관광객 증가에 따른 면세 트래픽 개선과 지난해 구매 급감에 따른 기저효과 등을 면세 매출 회복을 견인할 주된 요인으로 설명했다.

이어 화장품 부문의 프리미엄 세그먼트 매출이 올리브영 등의 헬스앤뷰티(H&B) 채널 중심으로 실적 회복 중이라고 설명했다. 특히 차앤박(CNP), 힌스(Hince)등 '인디뷰티' 브랜드들의 매출 성장은 두 자릿수대를 유지하고 있다. 인디뷰티 브랜드는 메이저 브랜드가 아닌 독자적인 개성과 경쟁력을 가지며 트렌드에 민감하게 반응하는 뷰티 브랜드를 의미한다.

박 연구원은 LG생활건강이 중저가 브랜드들의 쿠팡 입점 등을 통해 채널 다각화 및 관련 매출 회복에 힘쓰고 있다고 설명했다. 이어 올해 중국 실적 회복 여부도 관심이 필요하다고 밝혔다. 박 연구원은 "중국은 오프라인 채널 효율화 작업 지속으로 영업적자 기조가 유지되고 있다"며 "후 브랜드의 리뉴얼 성과로 인해 하반기로 갈수록 적자폭이 축소될 것"이라고 분석했다.

LG생활건강은 화장품 및 생활용품, 음료 등을 제조, 판매하는 사업을 하고 있다.

LG생활건강 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

LG생활건강 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

ghkdritn12@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>