Update2026.07.06 월

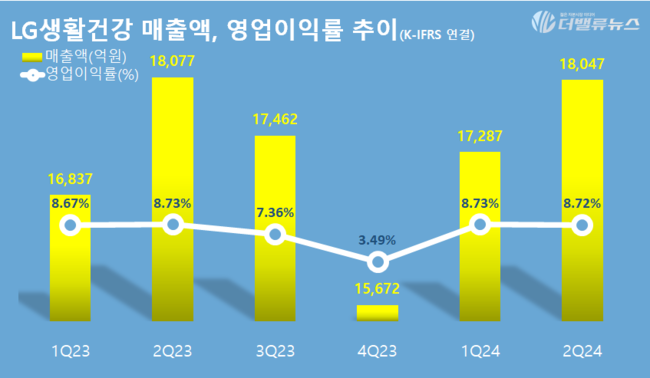

LG생활건강(대표이사 이정애)이 올해 2분기 매출액 1조7597억원, 영업이익 1585억원을 기록했다고 25일 공시했다,(K-IFRS 연결) 전년 동기 대비 매출액은 2.7% 감소, 영업이익 0.4% 증가했다. 모두 에프앤가이드 시장 전망치(매출 1조8047억원, 영업이익 1574억원)에 부합했다.

LG생활건강 매출액 영업이익률 추이. [사진=더밸류뉴스]

LG생활건강 매출액 영업이익률 추이. [사진=더밸류뉴스]

올해 상반기 전사 매출은 전년 동기 대비 0.1% 감소한 3조4884억원, 영업이익은 1.9% 증가한 3096억원이었다. 상반기 당기순이익은 2203억원으로 같은 기간 14.3% 늘었다. 국내, 중국, 북미 등 주요 시장에서 디지털 역량을 강화한 것이 성과로 나타나고 있고 북미 사업 턴어라운드가 가시화 되고 있는 것에 기인한다.

사업별로 화장품, HDB(생활용품), 음료 모두 매출은 소폭 감소했으나 화장품과 HDB 영업이익은 늘었다. HDB 사업은 피지오겔, 닥터그루트, 유시몰 등 프리미엄 브랜드 성장세와 해외 구조조정 효과로 영업이익이 22.8% 증가했다.

화장품 부문은 매출 7596억원, 영업이익 728억원으로 전년 동기 대비 매출은 2.7% 감소, 영업이익은 4% 증가했다. 상반기 매출은 전년 동기 대비 1.3% 증가한 1조5006억원, 영업이익은 3.6% 증가한 1358억원이다.

온라인 채널에서 ‘더후’ 매출이 증가했고 중국 시장에서 성장을 지속했다. 업황 둔화와 높은 기저로 면세 매출은 하락했지만 국내 온라인과 헬스앤뷰티 채널 매출은 크게 증가했다. 마케팅 투자 확대로 비용 부담이 커졌지만 해외 구조조정 효과가 반영되며 영업이익은 성장했다.

HDB 부문은 매출 5215억원, 영업이익 339억원으로 전년 동기 대비 매출은 4.5% 감소, 영업이익은 22.8% 증가했다. 상반기 매출은 전년 동기 대비 3.1% 감소한 1조748억원, 영업이익은 14.9% 증가한 694억원이다.

피지오겔, 닥터그루트, 유시몰 등 주요 프리미엄 브랜드에서 매출 성장이 지속됐고 해외 구조조정 효과가 반영되며 영업이익이 크게 늘었다.

음료 부문은 매출 4786억원, 영업이익 518억원으로 전년 동기 대비 각각 0.5%, 13.9% 감소했다. 상반기 매출은 전년 동기 대비 1.4% 증가한 9130억원, 영업이익은 7.0% 감소한 1044억원이다.

코카콜라 제로, 몬스터에너지, 파워에이드 등 주요 제품군 성장이 지속됐지만 내수 경기 부진과 궂은 날씨 때문에 음료 소비가 줄어 전체 매출은 소폭 감소했다. 영업이익도 원부자재 가격 상승과 음료시장 내 경쟁 심화로 인해 역성장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>