Update2026.07.07 화

[버핏 연구소=이명학 기자] 삼성증권이 27일 CJ대한통운(000120)에 대해 이커머스 및 직구 물량 증가에 따른 택배 부문 실적 상승, CL(계약물류) 부문 자동화 설비 도입 등을 통해 수익성 개선이 기대된다며 투자의견은 기존 '중립'에서 '매수'로, 목표주가는 기존 12만원에서 15만원으로 상향 조정했다. CJ대한통운의 전일 종가는 11만7100원이다.

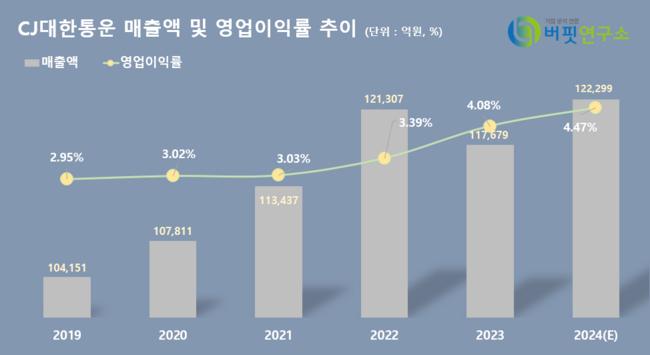

증권가에서는 CJ대한통운이 올해 연결 기준 연간 매출액 12조2299억원(YoY +3.93%), 영업이익 5463억원(YoY +13.77%)을 기록할 것으로 예상하고 있다. 택배 부문 호조세 지속과 CL부문 수익성 회복에 힘입어 실적이 상승할 것으로 예측되고, 여기에 글로벌 부문 실적 개선 기대감까지 반영됐다.

김영호 삼성증권 연구원은 "지난 1월 온라인쇼핑 거래액이 20조3000억원으로 전년대비12.1% 증가했는데, 이는 지난해 연간 성장률 8.4%를 상회하는 수준이다"라며 "이커머스 성장세가 지속되는 가운데 최근 알리익스프레스 한국 시장 진출로 직구 물량 또한 가파르게 증가 중이다"라고 전했다. 이커머스향 풀필먼트(물류 과정 전반을 물류업체가 담당하는 서비스) 물량 및 직구 물량 확대로 평균 판매 가격 수성까지 가능할 것으로 전망된다.

이어 그는 "지난해 CL 부문 매출은 4% 성장에 그쳤으나 영업이익은 16.3%로 급증했다"며 "택배 부문 노하우와 자동화 기술을 도입해 전통적인 노동 집약적 비즈니스 모델을 개선한 데에 기인한다"고 파악했다. 이에 더해 임차 창고들의 계약 갱신에 맞춰 자동화 설비를 확대함으로써 발생할 수익성 개선도 기대되는 상황이다.

글로벌 실적에 대해서는 "해상 운임 회복에 따른 포워딩(화물 운송 과정에서 필요한 모든 절차를 대신 처리하는 일)에서 매출 회복이 전망된다"고 언급했다. SCFI(상하이 컨테이너 운임지수)가 최근 수에즈·파나마 양대 운하 통행 제한으로 인해 1700포인트를 상회하고 있다. 누적 평균으로는 2000포인트를 웃돌고 있고, 하반기에 추가 상승할 여지도 남아있다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 주된 사업부문으로 두고 있다.

CJ대한통운 최근 6년 매출액 및 영업이익률 추이. [자료=버핏연구소]

CJ대한통운 최근 6년 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>