Update2026.07.07 화

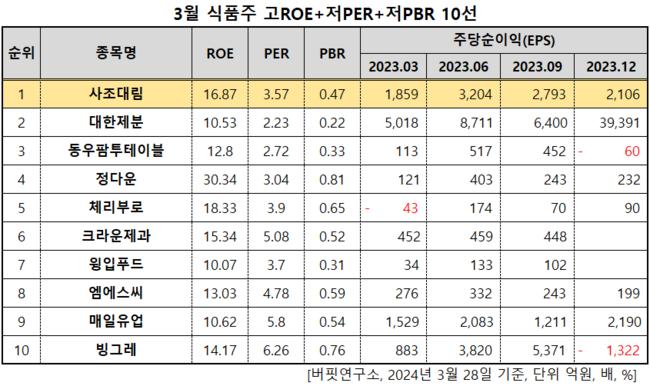

사조대림(대표이사 김상훈. 003960)이 3월 식품주 고ROE+저PER+저PBR 1위를 기록했다.

3월 식품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

3월 식품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 사조대림은 식품주에서 고ROE+저PER+저PBR 1위를 차지했으며, 대한제분(001130), 동우팜투테이블(088910), 정다운(208140)가 뒤를 이었다.

사조대림 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

사조대림 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

사조대림은 지난해 매출액 2조631억원, 영업이익 1286억원을 기록하며 전년 대비 각각 2.19%, 31.63% 증가했다(K-IFRS 연결).

주력 제품인 어묵, 참치 등 수산물가공품의 판매 호조가 사조대림의 지난해 실적 개선을 주도했다. 대표 브랜드 '대림선 어묵'은 지난해 약 7000만개 판매됐고 특히 '대림선 부산어묵' 시리즈가 인기가 많았다.

제조사 점유율 격차도 줄어들고 있다. 한국농수산식품유통공사가 지난해 발표한 수산물가공품 소매시장 점유율 추이에서 사조대림 참치캔은 2021년 15.5%에서 2023년 16.1%로 증가했다. 사조대림 어육가공품은 2021년 25.3%에서 2023년 23.9%로 감소했지만 2등이었던 CJ제일제당과 격차를 좁혔다. 1등은 2023년 78.5%를 차지한 동원F&B다.

사조대림은 식품, 식용유 제조 및 판매업과 원양어업을 주업으로 한다. 1964년 5월 설립돼 1976년 9월 코스피에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>