Update2026.07.06 월

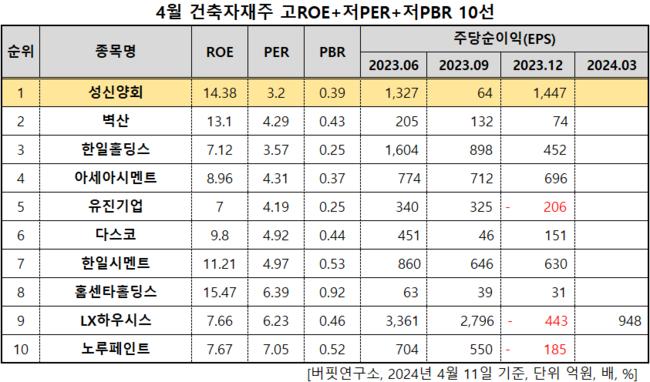

성신양회(대표이사 한인호. 004980)가 4월 건축자재주 고ROE+저PER+저PBR 1위를 기록했다.

4월 건축자재주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

4월 건축자재주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 성신양회는 건축자재주에서 고ROE+저PER+저PBR 1위를 차지했으며, 벽산(007210), 한일홀딩스(003300), 아세아시멘트(183190)가 뒤를 이었다.

성신양회 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

성신양회 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

성신양회는 지난해 매출액 1조1133억원, 영업이익 733억원을 기록하며 전년 대비 각각 7.38%, 13.24% 감소했다(K-IFRS 연결).

4분기 매출액이 3121억원으로 전년동기대비 12.9% 증가했고 영업이익은 전년동기의 204억원 적자에서 흑자 342억원으로 전환했다. 시멘트 부문은 판매량 증가, 단가 상승으로 2206억원(전년 동기 대비 +24.3%)을 기록했고 레미콘 부문은 베트남 법인의 생산능력 축소로 15.6% 감소했다. 영업이익은 외형 증가, 유연탄 가격 하락, 연료대체 효과로 원가율이 개선(92.0%→77.1%)되며 회복했다.

올해는 경기 침체로 금년 시멘트 판매량(내수)이 전년대비 4.5% 줄어들 전망이다. 하지만 지난해 11월에 단행된 가격인상(성신양회 기준 톤당 10만5000원→11만2000원) 효과가 거의 연간으로 적용돼 물량 감소에도 가격효과로 외형을 유지할 수 있다. 영업이익은 781억원으로 전년대비 6.5% 증가날 전망이다.

성신양회는 시멘트, 레미콘 사업을 영위한다. 1967년 3월 설립돼 1976년 6월 코스피에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>