Update2026.07.06 월

[버핏연구소=정희민 기자] SK증권은 18일 신세계인터내셔날(031430)에 대해 종료 브랜드 기저효과, 실내마스크 해제 효과 등으로 낮아진 기저 덕에 전년동기대비 무난한 실적 성장이 기대된다며 투자의견 ‘매수’를 제시했다. 다만, 뚜렷한 실적 성장의 모멘텀은 보이지 않는다며 목표주가를 지난해 10월에 이어 2만2000원으로 유지했다. 신세계인터내셔날의 전일 종가는 1만7050원이다.

형권훈 SK증권 연구원은 “신세계인터내셔날이 1분기 매출액 3120억원(YoY -0.1%), 영업이익 115억원 (YoY +11.6%)을 기록하며 컨센서스를 하회할 것”으로 전망했다.

형 연구원은 “해외 패션 매출액은 809억원(YoY -5.0%)으로 추정한다”며 “일부 브랜드가 종료된 영향으로 부문 전체 매출은 감소하나, 종료 브랜드 제외 시 브루넬로 쿠치넬리와 어그 등의 견조한 매출 성장으로 부문 매출이 전년 동기대비 성장했을 것”이라고 분석했다

국내패션 부문은 “매출액 740억원(YoY -5.4%)으로 예상한다”며 “지난해 1분기에 실내마스크 해제 효과로 실적의 기저가 높았던 탓이며, 의류 소비의 부진도 지속됐다”고 설명했다.

수입코스메틱 부문은 “매출액 764억원(YoY +6.7%)으로 전망, 딥티크와 바이레도 등 기존의 인기 향수 브랜드의 매출 성장세가 지속된 가운데, 로라 메르시에와 다비네스 등 신규 브랜드의 고성장이 부문 실적 성장을 뒷받침한 것”이라고 평가했다.

이어 “제조코스메틱 매출액은 197억원(YoY -2.7%)으로 기대되고, 연작과 스위스퍼펙션 브랜드의 고성장세가 지속됐으나 비디비치의 경우 면세점 따이궁 물량 감소로 역성장했다”고 언급했다.

아울러 그는 “올해 신세계인터내셔날의 실적은 매출액과 영업이익 모두 낮아진 기저의 영향으로 전년동기대비 무난한 성장이 가능하다”고 내다봤다. 다만 “뚜렷한 실적 성장의 모멘텀은 아직 보이지 않는다”며 “내수 사업의 특성상 올해 종료 브랜드를 대체할 신규 브랜드가 얼마나 카테고리 내 시장 점유율을 가져올 수 있을지가 실적 회복 강도의 관건이 될 것”이라고 강조했다.

신세계인터내셔날은 신세계 그룹 내 종합생활문화기업으로서 해외 유명 패션 브랜드를 국내에 직수입하여 우량 유통채널을 통해 판매하고, 여성복 등 캐주얼 브랜드, 라이프스타일 브랜드를 기획, 유통한다.

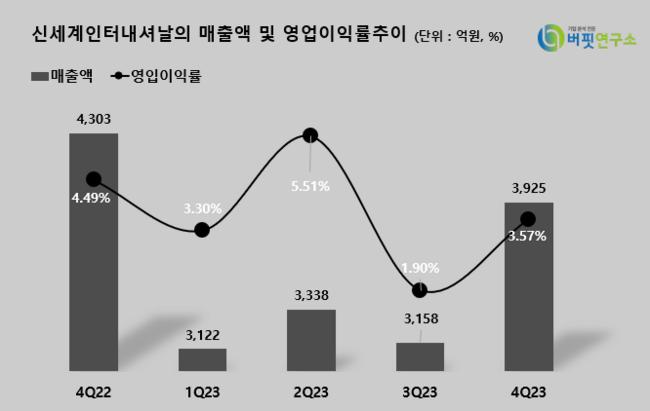

신세계인터내셔날의 매출액 및 영업이익률 추이. [이미지=버핏연구소]

신세계인터내셔날의 매출액 및 영업이익률 추이. [이미지=버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>