Update2026.07.06 월

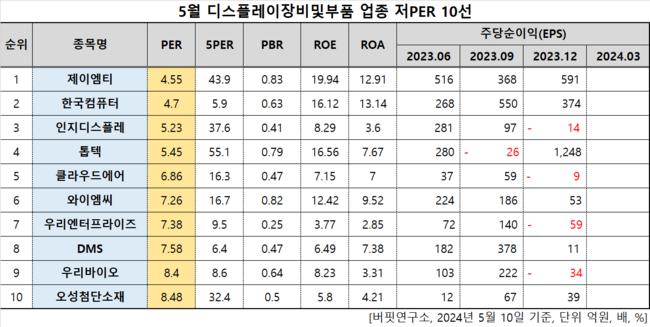

[버핏연구소=이승윤 기자] 제이엠티(대표이사 정수연. 094970)가 5월 디스플레이장비및부품주 저PER 1위를 기록했다.

5월 디스플레이장비및부품주 저PER 10선. [자료=버핏연구소]

5월 디스플레이장비및부품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 제이엠티는 5월 디스플레이장비및부품주에서 PER 4.55배로 가장 낮았다. 이어 한국컴퓨터(054040)(4.7), 인지디스플레(037330)(5.23), 톱텍(108230)(5.45)가 뒤를 이었다.

제이엠티 연간 매출액, 영업이익률 추이. [자료=버핏연구소]

제이엠티 연간 매출액, 영업이익률 추이. [자료=버핏연구소]

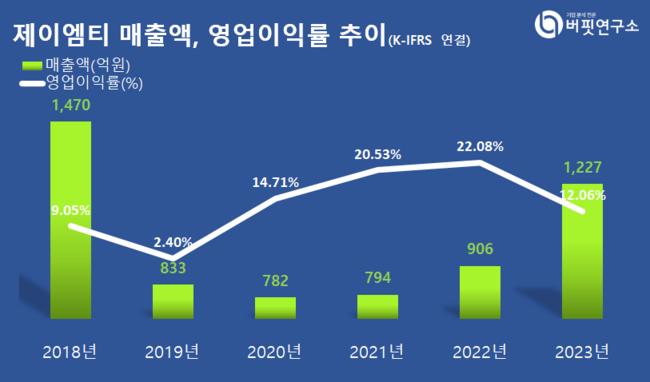

제이엠티는 지난해 매출액 1227억원, 영업이익 148억원을 기록하며 전년 대비 매출액은 35.43% 증가하고 영업이익은 26% 감소했다.

지난 3월 29일 경기도 화성시 동탄산단8길에 위치한 제이엠아이에서 주주총회가 열렸다. 주총에서 보통주 1주당 50원을 결정했다. 배당금총액은 8억3560만6700원, 시가배당률은 1.3%다. 이 외에 정수연 대표이사와 정도연 총괄 부사장을 재선임을 결정했다. 임기는 각각 3년이다.

제이엠티는 EMS(전자제품 전문 생산) 생산설비를 이용해 전자제품을 제조, 납품한다. 1998년 6월 설립돼 2007년 10월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>