Update2026.07.07 화

[버핏연구소=이승윤 기자] 세중(대표이사 천신일 김기백. 039310)이 5월 소프트웨어주 저PER 1위를 기록했다.

5월 소프트웨어주 저PER 10선. [자료=버핏연구소]

5월 소프트웨어주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 세중은 5월 소프트웨어주에서 PER 2.75배로 가장 낮았다. 이어 지란지교시큐리티(208350)(3.28), 오상자이엘(053980)(3.63), 휴네시온(290270)(5.89)가 뒤를 이었다.

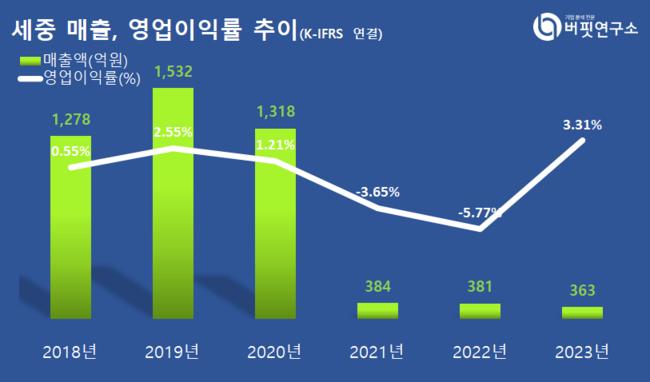

세중 연간 매출, 영업이익률 추이. [자료=버핏연구소]

세중 연간 매출, 영업이익률 추이. [자료=버핏연구소]

세중은 지난해 매출 363억원, 영업이익 12억원을 기록하며 전년 대비 매출은 4.72% 감소하고 영업이익은 -22억원에서 흑자 전환했다.

17일 오후 3시 기준 세중 주가는 2105원에 거래되고 있다. 전일보다 5.25% 상승한 가격이다.

세중은 지난 3월 27일 정기주주총회를 통해 천신일 부회장을 회장으로 선임하고 천세전 대표이사를 재선임했다. 이들의 임기는 3년이다.

세중은 여행 사업, 에쓰앤씨 사업, 정보기술 사업을 영위한다. 한컴리서치로 설립한 뒤 2011년 지금의 이름으로 바꿨다. 1995년 12월 설립돼 2000년 6월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>