Update2026.07.06 월

[버핏연구소=이명학 기자] DS투자증권이 21일 풀무원(017810)에 대해 올해 하반기 해외 사업 흑자전환을 통한 실적 개선이 기대된다며 투자의견은 '매수'를 유지했고, 목표주가는 기존 1만4000원에서 1만7000원으로 상향 조정했다. 풀무원의 전일 종가는 1만3760원이다.

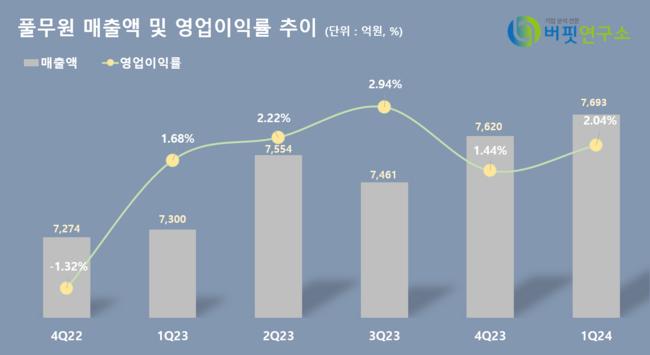

풀무원의 올해 1분기 연결 기준 매출액은 7693억원(YoY +5.4%), 영업이익은 157억원(YoY +28.0%)이다. 해외 적자폭 축소와 국내 식품서비스유통의 수익성 개선이 호실적을 견인했다. 부문별 영업이익으로는 식품제조유통이 118억원, 식품서비스유통이 48억원을 달성했고, 해외 부문이 7억5000만원의 영업손실을 기록했다.

장지혜 DS투자증권 연구원은 "식품제조유통 부문의 경우 B2C(기업-소비자 간 전자상거래)는 지구식단 브랜드와 온라인 채널 성장은 긍정적이었으나 오프라인 부진 및 프로모션 비용부담이 있었다"며 "B2B(기업 간 전자상거래)는 주력 채널 성장이 지속되며 호조를 보였다"고 설명했다. 식품서비스유통은 해외 여행객 증가 및 설 연휴 특수로 컨세션 채널 중심으로 외형 성장이 두드러졌고 급식은 군시장 및 캡티브 수주로 호실적을 이어갔다.

이어 장 연구원은 "해외는 전년동기대비 영업적자가 58억원 축소됐는데 전지역 고른 실적 개선이 나타났다"며 "특히 미국은 매출액이 전년동기대비 15% 성장하며 두부의 역대 최고 매출액 달성과 길로이 면공장 가동을 통한 원가 개선이 두드러졌다"고 덧붙였다. 이 기세를 이어 하반기로 갈수록 해외 흑자전환을 통한 실적 개선이 두드러질 것으로 예상된다. DS투자증권은 풀무원이 올해 해외 부문 연간 19억원의 영업이익을 낼 것으로 예측했다.

풀무원은 풀무원식품, 풀무원푸드앤컬처, 풀무원건강생활, 풀무원녹즙 등 총 31개의 연결 종속회사를 보유하고 있다.

풀무원 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

풀무원 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>