Update2026.06.23 화

[버핏연구소=이승윤 ] 현대차증권은 27일 한국금융지주(071050)에 대해 핵심 자회사 실적 호조로 양호한 스타트를 끊었다며, 투자의견 매수와 목표주가 8만1000원을 유지했다. 한국금융지주의 전일 종가는 6만7500원이다.

현대차증권의 이홍재 애널리스트는 “1분기 지배주주순이익은 전년동기대비 13.0% 증가한 3404억원을 기록하며 예상치를 크게 상회했다”며 “전년동기에 카카오뱅크 지분 관련 일회성 요인으로 증권 별도 손익은 표면적으로 크게 감소하고 당기에 발생한 일회성 요인(자회사 배당)을 제외한 손익은 38.4% 개선됐다”고 전했다.

또 “브로커리지 관련 수수료 증가와 DCM 영업 호조로 IB 관련 수수료가 개선되며 수수료손익이 17.1% 확대됐고 PF 대출 직접보유 등으로 인한 이자수익 증가로 이자손익이 두 배 이상 증가, 운용손익이 시장금리 상승에도 선방하며 증권의 이익이 성장했다”며 “부동산 PF 충당금 등 자산 손상 규모도 상당히 제한적”이라고 설명했다.

그는 “신규 거래(Deal) 유입에 따른 경상 충당금 증가(PD값 등 상향 효과)에도 일부 계약금 대출에서 환입이 발생하며 순적립 규모는 미미하다”며 “이외에 저축은행/캐피탈 등은 충당금 증가 등으로 전년대비 40% 이상 부진한 손익을 기록했다”고 밝혔다.

한편 “최근 시장의 관심이 주주환원 규모에 쏠린 상황에서 한국금융지주는 경쟁사 대비 주주환원보다 성장에 자본정책이 집중되어 있어 올해 주가는 약 10% 상승했지만, 여전히 P/B(주식의 시가총액을 기업의 순자산 가치로 나눈 값) 0.4x로 낮은 편”이라며 “증권의 IMA 사업 인가 등 본업 성장을 위한 자본배분이 필요한 가운데 이미 지주 이중 레버리지 비율은 타이트하기 때문에 주주환원여력 크지 않다”고 판단했다.

다만 “오랜 기간 한국금융지주 주가에 부담 요인이었던 부동산 PF 리스크가 점차 해소되고 있고 지속가능 ROE가 10%대에 이른다”며 “현재 주가 수준은 충분히 투자매력이 있다”고 평가했다.

이어 “지난 13일 금융당국에서 부동산 PF 정상화 방안을 발표했는데 한국금융지주는 부동산 PF 노출(Exposure)이 지주 합산 약 5조원(브릿지론 1조3000억원)으로 상당하나 보수적인 충당금 적립으로 적립률이 약 16%이고 고정이하여신 중 30% 이상이 기적립되어 추가 적립 규모는 축소될 것”이라며 “해외 CRE 손실은 지난해 대부분 반영되어 추가 손실 가능성은 제한적”이라고 전했다.

끝으로 “당초 기대보다 기준금리 하락 시기가 지연되며 한투증권의 조달비용 하락 속도는 예상보다 느리지만 신용공여잔고 증가 등으로 이자손익이 양호할 것”이라며 “양호한 브로커러지 지표와 IB 관련 수익도 견조해 9000억원 대 연간 이익 체력(지주)으로 회복될 것”으로 전망했다.

한국금융지주는 금융투자, 자산운용, 저축은행, 벤처/PEF투자, 여신전문업, 헤지펀드 운용 등 금융업 등에서 상품, 서비스를 제공한다.

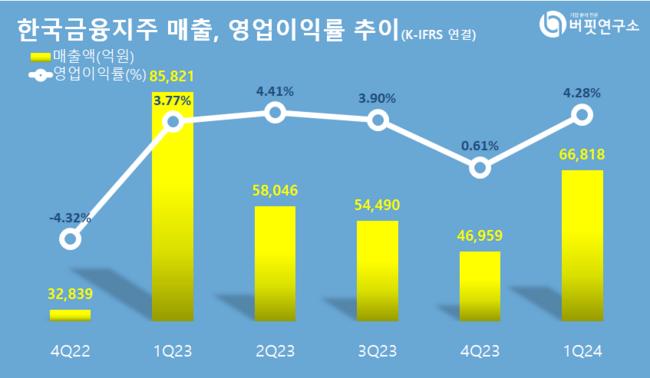

한국금융지주. 매출액 및 영업이익률. [자료=버핏리포트]

한국금융지주. 매출액 및 영업이익률. [자료=버핏리포트]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>