Update2026.07.07 화

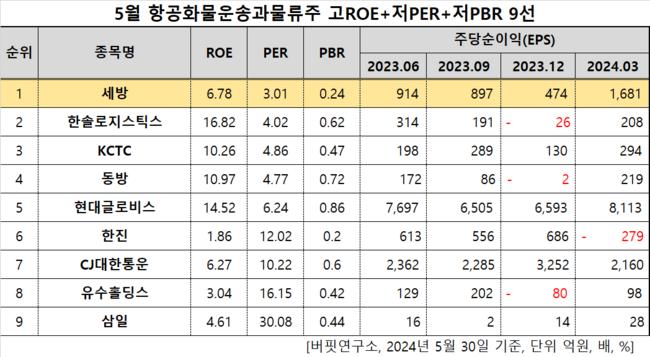

[버핏연구소=이승윤 기자] 세방(대표이사 최종일. 004360)이 5월 항공화물운송과물류주 고ROE+저PER+저PBR 1위를 기록했다.

5월 항공화물운송과물류주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

5월 항공화물운송과물류주 고ROE+저PER+저PBR 9선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 세방은 5월 항공화물운송과물류주에서 고ROE+저PER+저PBR 1위를 차지했으며, 한솔로지스틱스(009180), KCTC(009070), 동방(004140)가 뒤를 이었다.

세방 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

세방 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

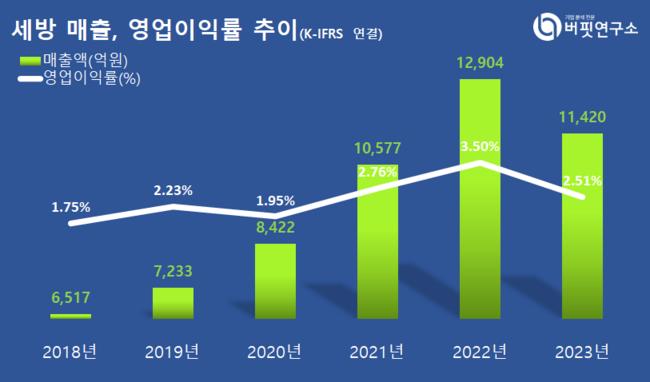

세방은 지난해 매출 1조1420억원, 영업이익 287억원을 기록하며 전년대비 각각 11.5%, 36.36% 감소했다(K-IFRS 연결).

1분기는 매출 3348억원, 영업이익 108억원으로 전년 동기 대비 각각 29.17%, 2.86% 증가했다. 지난해 4월 편입된 JBL그룹 제주 사업 매출 반영, 종속기업 세방익스프레스와 세방메탈트레이딩의 성장 때문이다.

세방은 2차전지 물류와 중량물 운송 인프라를 기반으로 중장기적인 성장을 꾀할 전략이다. 2차전지 물류 사업은 유해화학물질 운송 인허가 획득, 전담 차량 확보, 지사별 유해화학물질 안전 담당자 지정 등을 통해 전문성을 확보하고 이를 기반으로 국내 물량을 증대시킬 계획이다. 또 지난해 국내 최초로 도입한 60톤 중량물 운송장비를 통해 중량물 운송 사업을 확대한다.

세방은 항만하역사업, 화물자동차 운송사업을 영위한다. 1965년 9월 설립돼 1977년 5월 코스피에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>