Update2026.07.07 화

[버핏연구소=이승윤 기자] 테라젠이텍스(대표이사 고진업 박시홍. 066700)가 6월 제약주 고ROE+저PER+저PBR 1위를 기록했다.

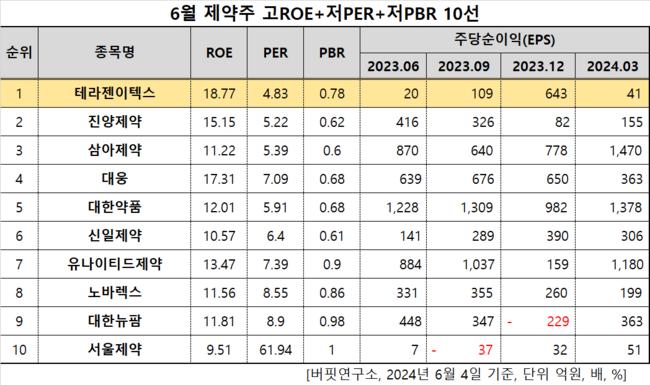

6월 제약주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

6월 제약주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 테라젠이텍스는 6월 제약주에서 고ROE+저PER+저PBR 1위를 차지했으며, 진양제약(007370), 삼아제약(009300), 대웅(003090)가 뒤를 이었다.

테라젠이텍스 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

테라젠이텍스 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

테라젠이텍스는 지난해 매출액 2217억원, 영업이익 116억원을 기록하며 전년대비 매출액은 16.19% 증가, 영업이익은 1.69% 감소했다(K-IFRS 연결).

특히 제약사업 부문 매출액이 1000억원을 넘었다. 지난해 매출액은 1223억원을 기록하며 전년 대비 36.19% 성장했다. 전체 매출 중에서 55%를 차지한다. 품목에서는 순환기관용제가 가장 많이 팔렸다. 지난해 매출액이 292억원으로 전년 대비 60.44% 상승했다.

이런 호실적에 따라 테라젠이텍스는 최근 우량기업부로 분류됐다. 우량기업부에 속하기 위해서는 기업규모가 자기자본 700억원 이상 또는 시가총액 최근 6개월 평균 1000억원 이상이어야 하고 재무 요건은 자본잠식이 없고 자기자본이익률(ROE)이 최근 3년간 평균 5% 이상 또는 당기순이익이 최근 3년간 평균 30억원 이상, 매출액 최근 3년간 500억원 이상이어야 한다.

테라젠이텍스는 유전자 기반 예측, 진단, 예방, 신약 개발, 제약, 의약품 유통, 의료 빅데이터 등을 사업으로 영위한다. 기업은 1990년 9월 설립돼 2004년 5월 코스닥에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>