Update2026.07.07 화

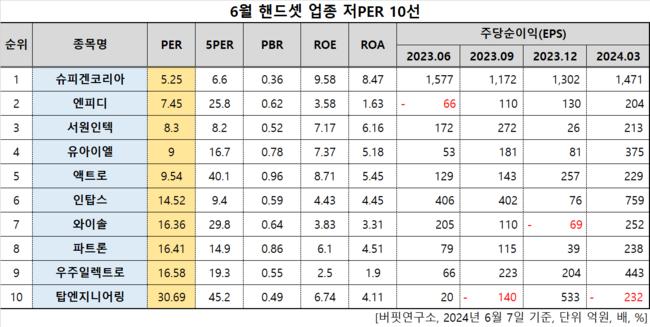

[버핏연구소=이승윤 기자] 슈피겐코리아(대표이사 김대영. 192440)가 6월 핸드셋주 저PER 1위를 기록했다.

6월 핸드셋주 저PER 10선. [자료=버핏연구소]

6월 핸드셋주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 슈피겐코리아는 6월 핸드셋주에서 PER 5.25배로 가장 낮았다. 이어 엔피디(198080)(7.45), 서원인텍(093920)(8.3), 유아이엘(049520)(9)가 뒤를 이었다.

슈피겐코리아 연간 매출, 영업이익률 추이. [자료=버핏연구소]

슈피겐코리아 연간 매출, 영업이익률 추이. [자료=버핏연구소]

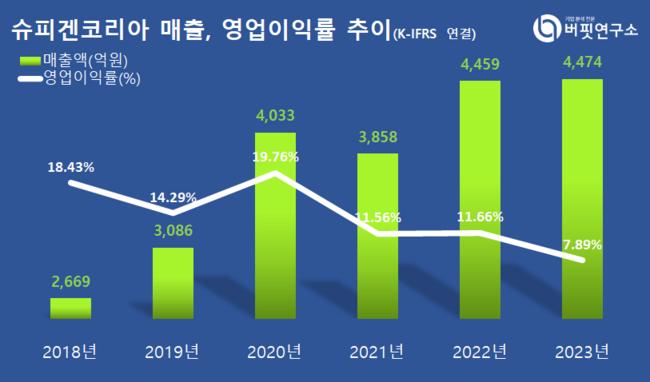

슈피겐코리아는 지난해 매출 4474억원, 영업손실 353억원을 기록하며 전년 대비 매출은 0.34% 증가, 영업이익은 32.12% 감소했다.

1분기에는 매출액 1082억원, 영업이익 78억원을 기록하며 각각 전년 동기 대비 0.1%, 41.3% 감소했다. 전 세계적으로 스마트폰 판매가 부진하고 중국산 저가 경쟁제품 침투율이 확대되며 IT 주변기기 시장이 전반적으로 어려워졌다.

슈피겐코리아는 낮은 부채비율과 충분한 자산이 있어 신규 성장동력만 확보되면 투자자들의 관심을 집중시킬 수 있다. 그러나 상장 이후 아직 신규 성장동력을 확보하지 못했고 핵심 인력의 유출이 반복적으로 나타나고 있어 투자자들의 신뢰를 얻기 위해 다양하고 지속적인 노력이 필요하다.

슈피겐코리아는 스마트폰 케이스를 제조한다. 2009년 2월 설립돼 2014년 11월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>