Update2026.07.07 화

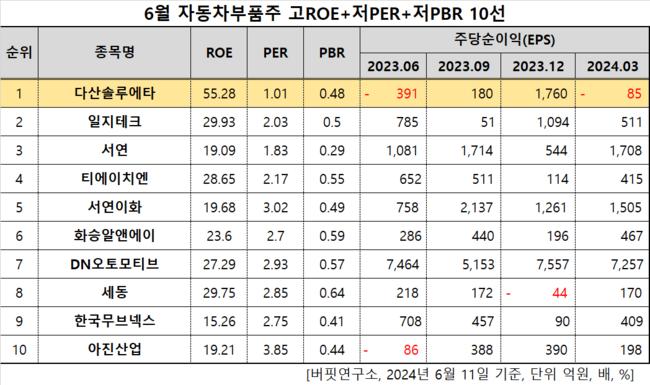

[버핏연구소=이승윤 기자] 다산솔루에타(대표이사 신경훈. 154040)가 6월 자동차부품주 고ROE+저PER+저PBR 1위를 기록했다.

6월 자동차부품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

6월 자동차부품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 다산솔루에타는 6월 자동차부품주에서 고ROE+저PER+저PBR 1위를 차지했으며, 일지테크(019540), 서연(007860), 티에이치엔(019180)가 뒤를 이었다.

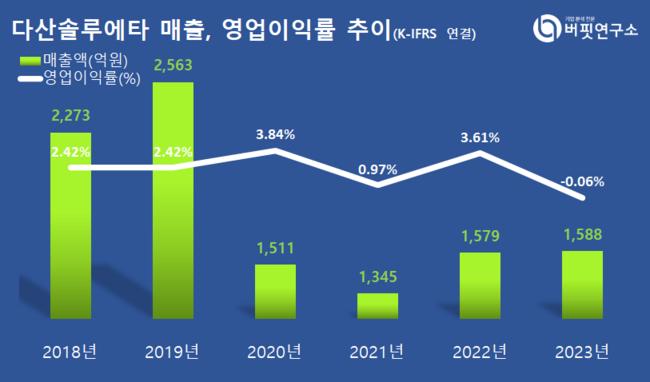

다산솔루에타 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

다산솔루에타 연간 매출액 및 매출액 증가율 추이. [이미지=버핏연구소]

다산솔루에타는 지난해 매출액 1588억원, 영업손실 1억원을 기록하며 전년대비 매출액은 0.57% 증가, 영업손실은 101.75% 감소하며 적자 전환했다(K-IFRS 연결).

1분기에는 매출 431억원, 영업이익 23억원을 달성하며 전년 동기 대비 각각 16.49%, 264.29% 증가했다. 영업이익은 흑자 전환했다.

영업이익이 크게 증가한 이유는 고객사인 애플이 1분기 아이패드 신규 모델을 출시하며 매출이 증가했기 때문이다. 다산솔루에타의 연매출 중 60~70%를 애플이 차지하고 있다.

흑자 전환은 필터사업을 포기한 것이 영향을 줬다. 다산솔루에타는 지난해 11월 마스크에 사용되는 MB필터 제조, 판매를 중단했다. 필터사업으로 그동안 연간 10억원 가량의 적자를 기록했다.

다산솔루에타는 전자파 차단 소재, 자동차 부품 등을 제조, 판매한다. 기업은 2003년 6월 설립돼 2013년 12월 코스닥에 상장됐다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>