Update2026.07.07 화

[버핏연구소=이승윤 기자] 동국홀딩스(대표이사 김대영. 001230)가 6월 철강주 저PER 1위를 기록했다.

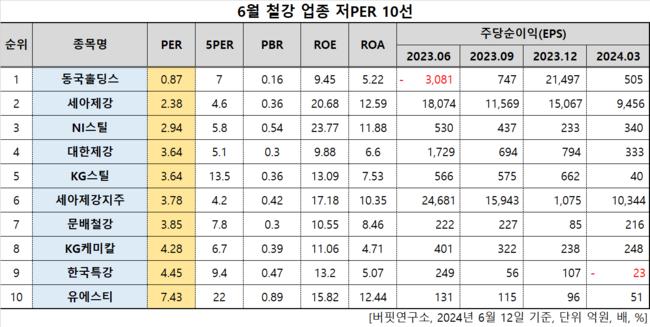

6월 철강주 저PER 10선. [자료=버핏연구소]

6월 철강주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 동국홀딩스는 6월 철강주에서 PER 0.87배로 가장 낮았다. 이어 세아제강(306200)(2.38), NI스틸(008260)(2.94), 대한제강(084010)(3.64)가 뒤를 이었다.

동국홀딩스 연간 매출, 영업이익률 추이. [자료=버핏연구소]

동국홀딩스 연간 매출, 영업이익률 추이. [자료=버핏연구소]

동국홀딩스는 지난해 매출 1조8411억원, 영업이익 601억원을 기록하며 전년 대비 각각 12.28%, 30.76% 감소했다. 매년 5~7조원대를 유지하던 매출이 2022년 2조원으로 하락했고 올해는 그보다 더 감소했다. 영업이익도 2021년 8000억원대를 기록한 후 지난해 600억원대로 급감했다.

이는 글로벌 경기회복 지연에 따른 철강 수요 감소 때문이다. 특히 해외법인 부진이 영향이 컸다. 미국과 일본 자회사가 비중이 큰데 두 법인의 합산 매출은 전체 매출의 37.89%, 영업이익은 33.44%를 차지한다. 그런데 지난해 철강 평균 단가 자체가 크게 하락하며 미국 법인 매출이 전년 대비 20.68%, 영업이익이 53.4% 감소했다. 일본 법인은 3년간 꾸준히 실적이 늘었지만 영업이익 규모는 50억원에 미치지 못했다.

동국홀딩스는 철광석, 철스크랩 등을 용해해 열연, 냉연, 강관, 봉형강을 생산한다. 1954년 7월 설립돼 1988년 5월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>