Update2026.06.16 화

[버핏연구소=이명학 기자] KB증권이 13일 크래프톤(259960)에 대해 우수한 게임 운영 능력을 바탕으로 대표작 PUBG(배틀그라운드)의 지속적인 IP 가치 상승 및 파이프라인 확장을 통해 기업 가치 상승이 기대된다며 투자의견은 '매수', 목표주가는 35만원으로 평가 유지했다. 크래프톤의 전일 종가는 26만5000원이다.

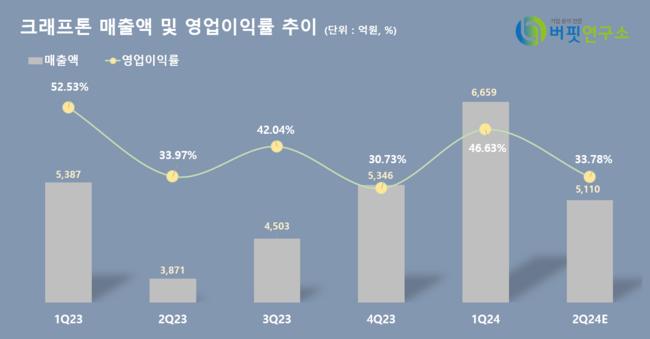

크래프톤은 올해 2분기 연결기준 매출액 5316억원(YoY +37.3%), 영업이익 1976억원(YoY +50.3%)을 거둘 것으로 예상된다. 특히 영업이익은 기존 예상치 대비 1700억원 가량 상회하는 어닝 서프라이즈를 기대해 볼 수 있다. 중국 화평정영 일매출도 회복되는 양상이고, 인력 충원과 다크앤다커 클로즈베타로 비용이 증가했음에도 영업이익률은 영업 레버리지 효과에 힘입어 전년동기대비 개선될 것으로 보인다.

이선화 KB증권 연구원은 "크래프톤은 연달아 어닝 서프라이즈를 기록하면서 시장의 배틀그라운드 IP 노후화 우려를 불식시켰다"며 "배틀그라운드 IP가 출시 8년차에 접어들었음에도 불구하고 적절한 과금 모델과 풍부한 콘텐츠 공급을 통해 매출이 꾸준히 증가하는 모습을 보이면서 크래프톤의 장기 IP 관리 능력을 입증한 것이다"라고 전했다.

이어 류은애 KB증권 연구원은 "이제는 PUBG의 뒤를 이을 신규 IP가 출시돼 IP 확장 능력을 입증할 때이다"라며 "크래프톤은 2PP(지분투자와 퍼블리싱 결합) 확대를 통해 속도감 있게 파이프라인을 확장한다는 계획이다"라고 덧붙였다. 트리플 A급 게임의 글로벌 런칭을 통한 실적의 퀀텀 점프 외에도, 2PP를 통해 매출처를 다양화하면서 꾸준한 외형 성장을 도모할 수 있다는 분석이다.

크래프톤은 게임의 개발 및 퍼블리싱을 주 사업으로 하고 있다.

크래프톤의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

크래프톤의 최근 6개 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

myung0922@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>