Update2026.07.06 월

[버핏연구소=정희민 기자] NH투자증권은 19일 JYP Ent(035900)에 대해 오는 7월 주력 아티스트에 따른 모멘텀이 재개될 것으로 기대되나 저연차 라인업 성과 부진 등 장기 성장성 측면에서의 약점을 고려한다며 투자의견은 ‘매수’, 목표주가는 8만6000원으로 하향했다. JYP Ent의 전일 종가는 5만6900원이다.

이화정 NH투자증권 연구원에 따르면 "오는 7월 19일 스트레이키즈와 8~9월 중 엔믹스 컴백, 하반기 중 신인 보이그룹이 데뷔 예정"이라며 "게다가 스트레이키즈의 경우 하반기 초대형 월드투어(40개 도시)까지 앞두고 있어 모멘텀 재개가 기대된다"고 설명했다.

이 연구원은 “최근 영업비용 증가의 원인은 JYP360(커머스) 고도화 때문”이라며 “하반기 스트레이키즈 활동 본격화로 음반·MD 매출이 늘어나는 구간에는 영업비용 증가 영향이 제한적일 것이며, 이에 가파른 수익성 회복이 관측될 것”이라고 내다봤다.

아울러 “연초 이후 JYP Ent의 주가 하락세가 경쟁사 대비 두드러지는 상황”이라며 “주력 라인업의견조한 성장세에도, 중장기 성장을 이끌 저연차 라인업이 경쟁사 대비 다소 아쉬운 성과 보이면서 투자매력도가 경쟁사 대비 낮아진 탓”이라고 평가했다.

그러면서 “저연차 라인업인 엔믹스의 확실한 판매량 반등 혹은 하반기 데뷔 신인의 유의미한 흥행이 필요한 시점”이라고 강조했다.

JYP Ent는 소속 연예인 가수 및 배우의 엔터테인먼트 활동과 음반, 음원의 제작 및 판매, MD 등 부가사업을 주요사업으로 하고 있다.

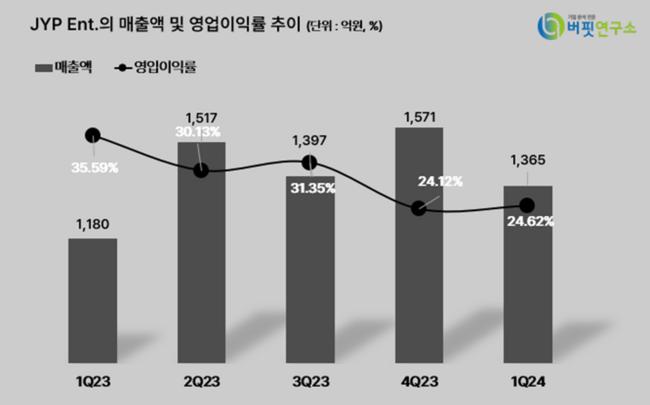

JYP Ent의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

JYP Ent의 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

hjno0311@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>