Update2026.07.07 화

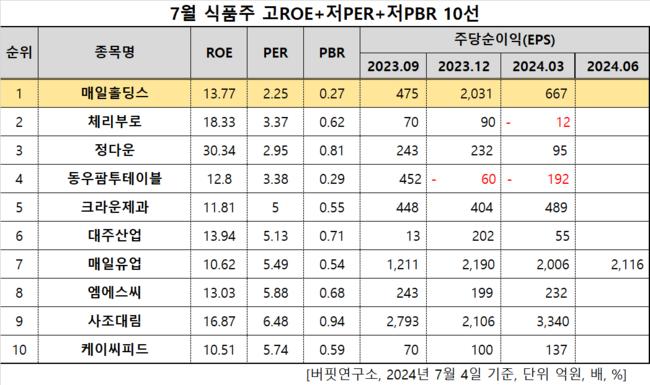

[버핏연구소=이승윤 기자] 매일홀딩스(대표이사 김정완 권태훈. 005990)가 7월 식품주 고ROE+저PER+저PBR 1위를 기록했다.

7월 식품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

7월 식품주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 매일홀딩스는 7월식품주에서 고ROE+저PER+저PBR 1위를 차지했으며, 체리부로(066360), 정다운(208140), 동우팜투테이블(088910)가 뒤를 이었다.

매일홀딩스 연간 매출, 영업이익률 추이. [자료=버핏리포트]

매일홀딩스 연간 매출, 영업이익률 추이. [자료=버핏리포트]

매일홀딩스는 지난해 매출 2조1464억원, 영업손실 822억원을 기록하며 전년대비 각각 8.44%, 11.99% 증가했다(K-IFRS 연결).

특히 외식사업이 매출 2023억원을 기록하며 전년 대비 19.07% 증가했다. 비록 영업이익은 94억원으로 41.25% 감소했지만 영업이익률은 4.6%로 안정적이다. 코로나가 한창이던 2020년을 제외하고 외형성장이 지속되고 있다.

매일홀딩스는 고물가로 인해 외식 수요가 축소된 가운데 '프리미엄'을 강조한 사업을 전개하고 있다. 소비보다 경험이 중요한 최근 소비 트렌드를 반영한 것이다. 현재 커피전문점 ‘폴 바셋’, 고급 중식 레스토랑 크리스탈제이드, 이탈리안 외식 매장 '더 키친 일뽀르노'를 운영하고 있다.

매일홀딩스는 유제품 기업 매일유업의 지주회사다. 1969년 2월 설립돼 1999년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>