Update2026.06.16 화

[버핏연구소=김호겸 기자] 하나증권이 12일 포스코인터내셔널(047050)에 대해 원자재 가격 하락과 제품 수요 부진이 완전히 해소되지 않았지만, 사업 포트폴리오 다각화로 이익 규모 안정 화가 지속되고 있고 하반기 철강 시황 회복 여부에 따라 추가 실적 개선이 가능하다며 투자의견은 매수, 목표주가는 7만6000원을 유지했다. 포스코인터내셔널의 전일종가는 5만6200원이다.

유재선 하나증권 연구원은 포스코인터내셔널의 2분기 실적, 특히 주요 사업들 중 가장 큰 규모의 철강/친환경소재 부문에서 외형 감소가 예상돼 매출액 7조9000억원(YoY -10.6%), 영업이익 2941억원(YoY -17.7%)으로 추정한다고 전망했다.

유 연구원은 철강/친환경소재 부문에서 고부가가치 제품의 견조한 수요로 전분기대비 감익폭은 제한적이며 에너지 부문의 미얀마 가스전은 비수기 판매량 증가를 기대하기 어렵다고 밝혔다. 판매단가도 연초 이후 유가 하락 영향으로 소폭 낮아진 것으로 추정되나, 투자비 회수비율이 가장 높은 분기이기 때문에 양호한 실적을 기록할 것으로 예측했다. 발전 부문도 비수기에 SMP(System Marginal Price, 계통한계가격)가 낮아졌지만, 원가 경쟁력에 따른 급전순위 개선으로 실적은 전년대비 개선 여력이 충분하다고 전했다.

6월 초 발표된 정부 주도 E&P(Exploration & Production) 프로젝트에 관심이 집중된 바 있다. 탐사와 평가 시추까지 모든 과정이 원활하게 진행되면 낙관적 가정 하에 수혜를 입을 수 있는 상황이다. 과거 동해-2 가스전을 포함해 국내 탐사부터 생산까지 직접 참여한 대표 기업으로 운영권자가 확보한 예산이 제한되어 있어 공공 또는 민간 영역의 사업 참여 기회가 열려있다.

유 연구원은 향후 해외 E&P 메이저 업체와 동반 참여가 결정될 경우, 프로젝트 가시성에 대한 신뢰를 얻을 수 있어 국내 자원 개발 사업의 준비과정 및 결과에 관심을 가져야 한다고 말했다.

포스코인터내셔널은 지난해 1월 LNG사업 밸류체인 완성을 위해 포스코에너지를 흡수합병했고, 무역업 중심으로 자원개발, 인프라 개발·운용 등 사업을 영위하고 있다. 주요 품목으로는 철강, 곡물, 화학, 이차전지소재, 친환경차부품, 천연가스 등이 있다.

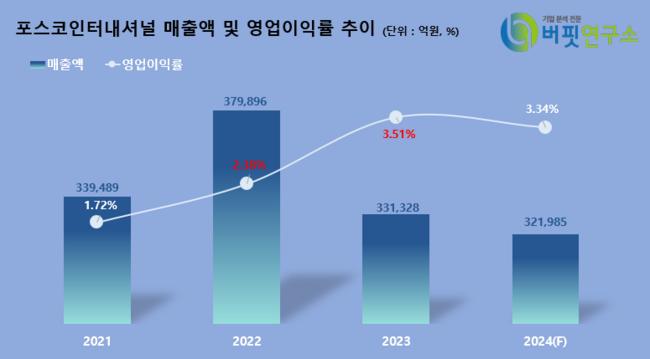

포스코인터내셔널 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

포스코인터내셔널 연간 매출액 및 영업이익률 추이. [이미지=버핏연구소]

rlaghrua823@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>